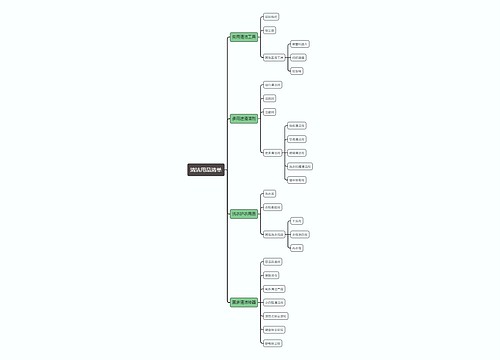

二手房交易费用清单思维导图

核心内容:根据国家税法有关政策规定,个人转让房地产涉及的有关税费在商品房销售过程中,大致涉及到以下几种税费:契税、手续费、印花税、营业税、城市维护建设税、教育费附加、土地增值税、中介服务费、房屋所有权登记费、房产税。当然如果通过中介交易还要加上中介服务费。全国各地都有地方差异,下面,树图网小编为您介绍关于二手房交易税费的内容。

树图思维导图提供 二手房交易费用清单 在线思维导图免费制作,点击“编辑”按钮,可对 二手房交易费用清单 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7a936c61feff1de760275318a53e6ef4

思维导图大纲

二手房交易费用清单思维导图模板大纲

普通住房认定标准是:住宅小区建筑容积率在1.0(含1.0)以上;单套建筑面积在140平方米(含140平方米)以下;实际成交价低于同区域享受优惠政策住房平均交易价格1.2倍以下。

(1)契税

《中华人民共和国契税暂行条例》规定,征税对象为土地使用权、房屋所有权的转移行为,税目为国有土地使用权出让,土地使用权转让(包括出售、赠与和交换),房屋买卖、赠与和交换,税率为3%—5%,重庆市执行的法定税率标准为3%,最新执行细节如下:

征税对象:发生使用权转移的土地和发生所有权转移的房屋

纳税人:买方

税率:3%

个人购买普通住宅,费率减半即 1.5%;

个人购买小于建筑面积90平米以下的住宅,且为家庭首套房的,费率优惠为 1%。

(2)印花税

印花税是对经济活动交往中书立领受的各种应税经济凭证所征收的一种税。根据印花税暂行条例规定,个人买卖房地产按交易合同记载金额的万分之五的税率对买卖双方征收印花税。对房屋买卖双方要缴纳印花税,印花税要贴在房屋买卖契约正本上。

征税对象:经济合同、产权转移书据、营业账簿、权利、许可证照和经财政部确定征税的其他凭证

纳税人:买卖双方

税率:0.05%

(3)营业税

国家营业税暂行条例规定,单位和个人销售不动产,按成交价格征收5%的营业税。最近,为促进房地产市场健康发展,遏制投机炒作行为,国家对个人转让房地产营业税政策做出调整,重庆现行执行标准如下。

征税对象:提供应税劳务、转让无形资产或者销售不动产的营业额。

纳税人:卖方

税率:5.5%

个人购买5年内非普通住宅对外销售的,全额征收营业税(即对全额购房款的5.5%征收);

个人购买超过5年的非普通住宅或不足5年(含5年)的普通住宅对外销售的,按差额征收营业税(即按销售价格减去购房价格的5.5%征收);

(4)城市维护建设税

缴纳增值税、营业税的单位和个人,是城市维护建设税的纳税义务人。它以纳税人实际缴纳的增值税、营业税额为计税依据,分别与增值税、营业税同时交纳。纳税人所在地在市区的,税率为营业税税额的7%;纳税人所在地在县城镇的,税率为5%;纳税人所在地不在市区、县城、镇的,税率为1%。

(5)教育费附加

这是国家为发展教育事业、筹集教育经费而征收的一种附加费,依营业税额为计费依据,税率为3%。

(6)土地增值税

土地增值税于1994年开始征收,目的主要是为了规范土地、房地产市场交易秩序,合理调节土地增值收益,维护国家权益。土地增值税以纳税人在中华人民共和国境内转让国有土地使用权、地上建筑物及其附着物所取得的增值额为征税对象,依照规定的税率征收的一种税收。土地增值税税率采用四级超率累进税率,税率分别为30%、40%、50%、60%四档。土地增值税也有一些优惠政策。如因国家建设需要依法征用、收回的房地产,对居民个人拥有的普通标准住宅等,在其转让时免征或暂免征收土地增值税。转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人,都要缴纳土地增值税,土地增值税实行四级超额累进税率。

应纳税额 = 增值额×适用税率 增值额 = 转让收入-扣除项目金额 转让收入包括货币收入、实物收入和其它收入。

扣除项目包括:

①取得土地使用权所支付的金额,指支付的地价款和交纳的有关税费。

②房地产开发成本,包括土地征用及拆迁补偿费、前期工程费、 建安工程费、基础设施费、配套设施费、开发间接费。

③房地产开发费用,包括销售费用、管理费用、财务费用,其中销售费用、管理费用按(1)(2)项金额之和的5%以内计算扣除,财务费用按(1)(2)项金额之和的10%以内计算扣除。

④与转让房地产有关的税金,指营业税、城市建设维护税、印花税、教育费附加。

⑤按(1)(2)项金额之和加计20%扣除。

应纳税额的计算,采用四级超额累进税率。按增值额每次以适用的税率减去扣除项目金额乘以速算扣除系数的简便方法计算,具体公式如下:

①增值额未超过扣除项目金额50% 土地增值税税额 = 增值额×30

②增值额超过扣除项目金额50%,未超过100%的 土地增值税税额 = 增值额×40%-扣除项目金额×5

④增值额超过扣除项目金额200% 土地增值税税额 = 增值额×60%-扣除项目金额×35%

公式中的5%、15%、35%为速算扣除系数。

征收对象:增值部分

纳税人:卖方

税率:1%或减除法定扣除项目金额后,按四级超率累进税率征收

(7)房产税

重庆试点房产税主要针对独栋商品住宅、超过成交均价2倍及外地人购买的第二套房。

征收对象:个人住房房产税的征收对象为个人拥有的独栋商品住宅;个人新购的高档住房(超过成交均价2倍的);在重庆市同时无户籍、无企业、无工作的个人新购的第二套(含)以上的普通住房。

纳税人:买方

税率:0.5%-1.2%

独栋商品住宅和高档住宅建筑面积单价超过上两年主城均价3倍以下的,税率为0.5%;3(含)到4倍的,税率为1%;4倍(含)以上的,税率为1.2%。

在重庆市同时无户籍、无企业、无工作的个人新购第二套(含)以上的普通住房,税率为0.5%。

(8)手续费

办理了房屋买卖过户手续后,由买卖双方向房地产管理部门交纳手续费,征收的标准是按照国家房屋买卖成交价或最低保护价的1%,由买卖双方各缴纳一半。

(9)房屋产权登记费

办理房屋所有权登记时,应交纳登记费、权证工本费、印花税。登记费的收费标准是每建筑平方米3角,管房单位自测并符合要求的每平方米减收8分,由登记人交纳。不按规定期限申请登记,又未获准缓期登记的,每逾期1个月,每建筑平方米加征罚金1角;已申请登记,但未按期办理手续的,亦按上述标准加征罚金。权证工本费,每件收费4元;共有权执照及他项权利执照,每件收费2元。印花税,每件5元。

(10)中介服务费

中介服务费是依法设立并具备房地产中介资格的房地产咨询、房地产价格评估、房地产经纪等服务向委托人所收取合理的费用

重庆中介机构在二手房交易中,通常一次性收取一定中介服务费。

缴纳人:买方(也可是双方)

费用:合同金额的 1%-3%,具体根据每个中介机构的收费标准。

(11)个人所得税

征税对象:财产转让所得

纳税人:卖方

税率:成交价的1%或差额的20%

相关思维导图模板

树图思维导图提供 交易策略 在线思维导图免费制作,点击“编辑”按钮,可对 交易策略 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4f32a08fb2a7dc01861376da0221b397

树图思维导图提供 鄂尔多斯市校园安全网格化管理清单 在线思维导图免费制作,点击“编辑”按钮,可对 鄂尔多斯市校园安全网格化管理清单 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b0ff1d16fc853ad7fd07941a4952693d

上海工商

上海工商