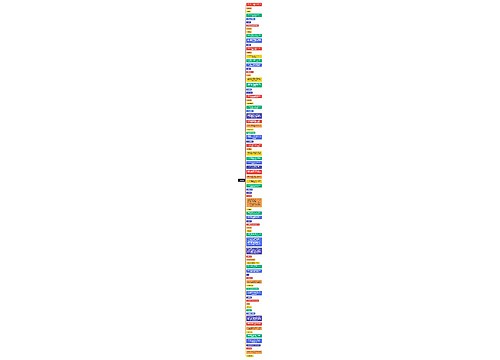

二手房交易需承担哪些税费思维导图

本文介绍二手房交易税费,如何计算二手房交易税费,包含哪些税费种类?二手房交易需承担哪些税费?在进行二手房交易流程之前,先对税费有一定了解,合理计算买房成本。

树图思维导图提供 二手房交易需承担哪些税费 在线思维导图免费制作,点击“编辑”按钮,可对 二手房交易需承担哪些税费 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:daff03f83fd9acda580059211a9d3999

思维导图大纲

二手房交易需承担哪些税费思维导图模板大纲

推荐阅读:

二手房交易税费

最新二手房交易税费明细表

二手房交易税的所有内容

(l)契税:普通住宅1.5% ,非普通住宅3%(由买方承担 )。

(2)印花税:合同金额×0.05%(买卖双方各0.05%)。

(3)营业税及附加(由卖方承担)。不足5年,售价×5.5%;超过5年的普通住宅,免征;超过5年的非普通住宅,按(售价 - 买价)×5.5%缴纳。

纳税人销售已购住房的购房时间,可按契税完税凭证、契税核定证明或房屋产权证上记载的时间优先原则确定(根据国家房改政策购买的公有住房,以购房合同的生效时间、房款收据的开具日期或房屋产权证上注明的时间,按照“孰先”的原则确定购买房屋的时间)。

普通住房标准应同时满足以下三个条件:住宅小区建筑容积率在1.0以上;单套建筑面积在140平方米以下;实际成交价低于同级别土地上住房平均交易价格的1.2倍以下。

(4)土地增值税(财法[1995]6号、京地税地[2006]456号)(由卖方承担)。普通住宅,免征;自用满5年的非普通住宅,免征;自用满3年未满5年的非普通住宅,减半征收;自用未满3年的非普通住宅,按四级累进税率征收:增值额≤50%,征收30%;50%(增值额≤100% ,征收40%;100%<增值额≤200%,征收50%;增值额>200%,征收60%。

凡能够提供购房发票的,扣除项目金额按以下标准确认:取得房地产时有效发票所载的金额:按发票所载金额从购买年度起至转让年度止每年加计5%的金额;按国家规定统一缴纳的与转让房地产有关的税金,取得房地产时所缴纳的契税。对既不能够提供购房发票证叫,又不能提供房屋及建筑物价格评估报告的,税务机关可采取核定征收办法,按转让二手房交易价格全额的1%征收率计征上地增值税。

(5)个人所得税(国税发[2006]108号、京地税个[2006] 348号)。自用5年以上,家庭唯一用房,免征个人所得税;不足5年的,按照所得额×20%征收个人所得税。

所得额为转让收入减除房屋原值、转让住房过程中缴纳的税金及有关合理费用。房屋原价是指:购置该房屋时实际支付的房价款及缴纳的相关税费;税金是指:纳税人在转让住房时实际缴纳的营业税、城市维护建设税、教育费附加、土地增值税、印花税等税金,合理费用是指:纳税人按照规定实际支付的住房装修费用(扣除限额为房屋原值的1O%)、住房贷款利息、手续费、公认费等费用。

对于纳税人未能提供完整、准确的有关凭证,不能正确计算应纳税额的,可以采取核定征税.核定征收率暂按1%执行。

(6)购买已购公房的买方需要按当年成本价1%的比例补交土地出让金。

相关思维导图模板

树图思维导图提供 交易策略 在线思维导图免费制作,点击“编辑”按钮,可对 交易策略 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4f32a08fb2a7dc01861376da0221b397

树图思维导图提供 IFRS15 revenue 在线思维导图免费制作,点击“编辑”按钮,可对 IFRS15 revenue 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c95184e2b70d49b0fdfa5d4b713edbaf

上海工商

上海工商