西安市二手房怎么申请贷款思维导图

对于刚需来说,买房是人生必经的大事,可能要动用几代人的力量,凑齐房子的首付款,不过二手房的价格都是不一样的,能申请的额度也不同,要想申请二手房的贷款,必须是严格的依照规定的程序,那么西安市二手房怎么申请贷款?下面树图网小编为大家详细介绍一下,希望对大家有所帮助。

树图思维导图提供 西安市二手房怎么申请贷款 在线思维导图免费制作,点击“编辑”按钮,可对 西安市二手房怎么申请贷款 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d8a283b4a42f896686cfc1f375d2abe3

思维导图大纲

西安市二手房怎么申请贷款思维导图模板大纲

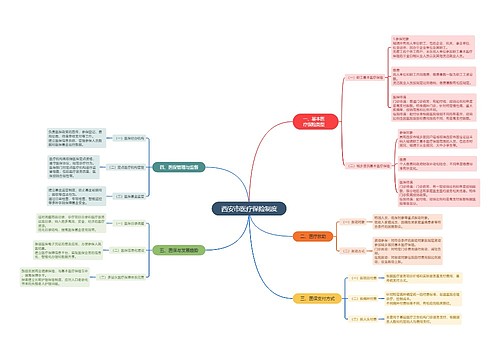

一、西安市二手房怎么申请贷款

1、借款人了解贷款调价,并了解自己是否符合贷款条件;

2、在确认自己可申请贷款后,到西安当地贷款银行提出贷款申请;

3、西安的受理银行审核借款人提出的申请;

4、受理申请审核经过,借贷双方签订贷款协议;

5、协议签订完毕,借款人办理房屋抵押登记手续;

6、手续办理完毕,借款人等待贷款发放即可。

二、二手房贷款怎么计算

1、所谓的二手房贷款,简单来说就是指银行向借款人发放的用于买二手房的贷款。

2、二手房按揭贷款购房分为商业贷款和公积金贷款,贷款的计算标准分别如下:

(1)买方使用商业贷款购房:买方选择商业贷款来购买首套住房,较低首付的比例为房屋评估价的30%,较高贷款比例为70%;买方选择商业贷款来购买二套以上住房,较低首付的比例为房屋评估价的50%,较高贷款比例为50%;买方选择商业贷款购买商业用房,首付的比例为房屋评估价的50%。

(2)买方公积金贷款购房:买方选择公积金来贷款购买首套住房,较低首付的比例为房屋评估价的20%,较高贷款比例为80%;买方选择公积金来贷款购买二套住房,较低首付的比例为房屋评估价的40%,较高贷款比例为60%;买方购买了三套及以上住宅以及购买商业用房无法用公积金贷款。

三、卖二手房贷款注意事项

1、评估价与高贷款额

众所周知,二手房贷款申请之后,银行会先对房产进行评估,获得一个评估值(一般低于市场价)。放贷时以合同价和评估价两者之间的低值为基础,乘贷款成数,得出房产的高贷款额度。

2、竣工年代与贷款年限

一般情况下,银行在审批贷款过程中,会把竣工年代作为影响借款人申请贷款年限的主要条件,按照“房龄+贷款年限≤35年”的公式进行贷款、而房产证上的竣工年代很容易被借款人忽略所以计算贷款年限的时候,贷款人对这个信息有所了解。

上海工商

上海工商