二手房贷款之15家银行一览 偏紧思维导图

最近信贷规模紧张导致二手房贷款难,本文调查了十五家银行的二手房贷款业务政策及办理情况,就目前情况看,二手房贷款比较困难。

树图思维导图提供 二手房贷款之15家银行一览 偏紧 在线思维导图免费制作,点击“编辑”按钮,可对 二手房贷款之15家银行一览 偏紧 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6c73aceaebe08c8360e0b6981751a0c6

思维导图大纲

二手房贷款之15家银行一览 偏紧思维导图模板大纲

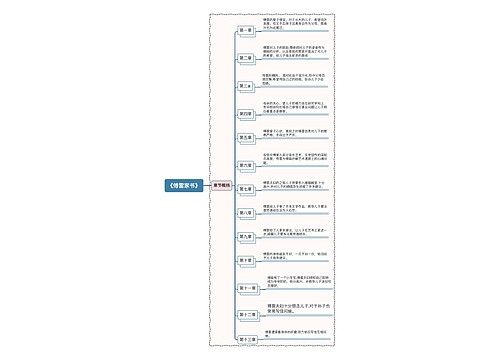

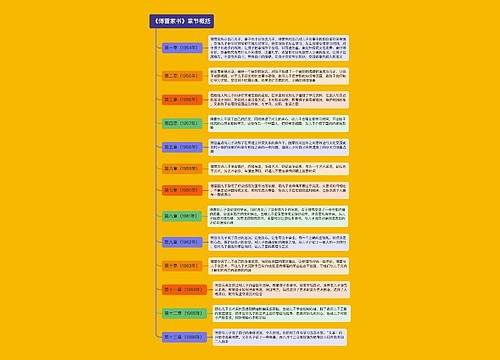

从调查情况看,受银行信贷规模紧张的影响,目前我市二手房贷款总体偏紧。虽然大多数银行对于二手房没有停贷,但对于二手房的面积和房龄以及贷款人的资信状况,都提出了更高的要求;而且,贷款者普遍需要排队等待放款。除贷款额度受限制之外,银行开展二手房贷款业务意愿不强的原因还在于,一是二手房贷款业务对银行的利润贡献有限;二是二手房贷款业务手续较新房更繁琐,风险控制难度也更大。

但我市也有个别银行如招商银行、光大银行,目前二手房贷款额度和条件比较宽松。业内人士判断,如果信贷规模较紧的状况没有改变的话,二手房贷款依然会比较困难。

15家银行二手房贷款业务政策及办理情况如下:

工商银行:目前受理二手房贷款业务,但贷款条件有所提高,要求房子较新、面积较大,贷款人还款能力较强。贷款办理后需要排队等候放款,具体时间根据银行手上的信贷规模而定,今年2月份放款较快,1月份和3月份放款较慢。二手房属首套房贷的,需首付4成,利率执行基准水平;属二套房贷的,需首付6成,利率执行基准利率的1.1倍。

农业银行:目前没有停办二手房贷款业务,但优先处理存量客户和公积金组合贷款客户。新办贷款要在消化存量的基础上,根据客户所购楼盘和自身资信情况,合理安排贷款发放进度。

中国银行:目前对二手房贷款实行差别化政策,向信贷记录好或综合贡献度高的客户倾斜。首套房首付3成,利率执行基准;二套房首付6成,利率执行基准利率的1.1倍。放款需要等候,常州分行将积极向上级行争取,逐步消化。

建设银行:目前正常办理二手房贷款业务,首付比例和利率政策没有变化。但由于前阶段受理的二手房贷款业务比较多,需要一段时间消化存量。针对不同情况的业务,需要一定的时间轮候。

交通银行:目前受理二手房贷款业务,要求二手房面积在80平方米以上,房龄在15年以内。首付比例和利率政策与新房相同,即首套房首付3成,利率执行基准;二套房首付6成,利率执行基准利率的1.1倍。放款时间不确定,根据信贷额度,如果宽松的话,放款就很快。

招商银行:正常办理二手房贷款业务,首套房首付4成,利率执行基准;二套房首付6成,利率执行基准利率的1.1倍。放款不用等候。

中信银行:目前可以受理二手房贷款业务,但实际操作中这一业务做得较少,个贷资源主要向首套新房倾斜。

华夏银行:目前二手房贷款业务正常开展,首套房首付3成,利率执行基准;二套房首付6成,利率执行基准利率的1.1倍。放款需要排队,多长时间不能确定。

兴业银行:根据客户情况有选择办理二手房贷款业务,对房子也有要求,面积在60平方米以上,房龄在20年以内。首套房首付3至4成,利率执行基准或适当上浮;二套房首付6成,利率执行基准利率的1.1倍。

民生银行:目前办理二手房贷款业务,但对于房子认定标准比较严格。首套房首付3成,利率最多可下浮15%;二套房首付6成,利率执行基准利率的1.1倍。

浦发银行:没有停办二手房贷款业务,但目前没有多少信贷规模。具体办理要视每个月信贷额度松紧而定,有额度就办理。

江南银行:目前未开办二手房贷款业务品种。

邮储银行:因为没有信贷额度,原则上不受理新的二手房贷款业务,存量业务正在逐步消化。

光大银行:目前受理二手房贷款业务,但做的不多。由于信贷规模不算太紧,只要符合贷款条件就可办理,现在不用等候放款。

相关阅读:

广州二手房贷款流程基本操作流程

流程1:确定按揭服务公司和贷款方案

借款人在办理贷款前首先需要与中介确定按揭服务公司,并向按揭服务公司提出贷款咨询,确定贷款方案。

流程2:查询公积金(如需公积金贷款)

与卖方确定购房意向后,借款人提供公积金帐号,由按揭服务公司进行公积金查询,确定可贷款的金额和贷款年限。

流程3:签定房屋买卖合同

借款人与卖方签定房屋买卖合同。由于交易中心要求不同,江岸、江汉、桥口、洪山等区的房屋,需在合同签好后到所在区域的交易中心办理房屋过户。

流程4:准备贷款资料,审核贷款资质

按揭服务公司协助借款人按照银行要求准备贷款资料,有的房屋需要由指定的评估公司进行房价评估;并且由按揭服务公司进行初步审核。

流程5:签贷款协议,公证,保险

流程6:办理房屋过户和抵押手续

借款人到房屋所在区的交易中心办理房屋过户和抵押手续,并将抵押收件收据通过按揭服务公司交贷款银行。

流程7:办理房产证和抵押证明

贷款人的房产证和他项权利证明办出后,按揭服务公司将您的产证复印件和他项权利证明原件交银行。

流程8:银行放款

银行在收到借款人的以上两证后,按揭服务公司将所贷金额发放给借款人。

相关思维导图模板

树图思维导图提供 (一)诸子百家学说——儒学产生的土壤(23分钟) 在线思维导图免费制作,点击“编辑”按钮,可对 (一)诸子百家学说——儒学产生的土壤(23分钟) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:61d7b901b01e24c661b919301dc1d26a

树图思维导图提供 1107文家市玉萍思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 1107文家市玉萍思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ed943ef641f6dc874860eb6095857ed6

上海工商

上海工商