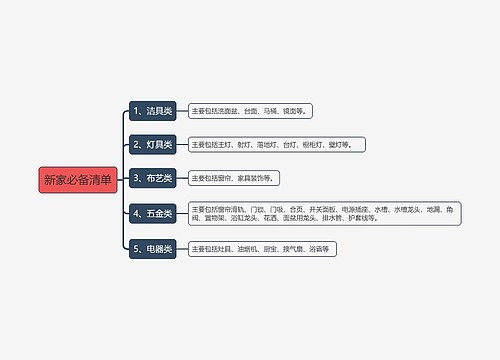

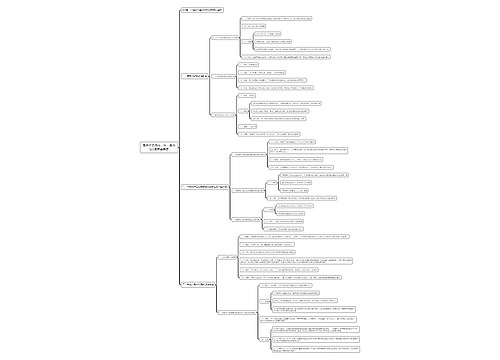

新婚家庭购房宜选近郊房过渡思维导图

对于收入并不是很高的新婚夫妻来说,将面临置业生BB等几件大事,因此理财应精打细算,贷款购房也宜尽量放低购房标准,选择相对偏远的近郊房,其性价比较高,可能更适合作为现阶段的过渡性住房。

树图思维导图提供 新婚家庭购房宜选近郊房过渡 在线思维导图免费制作,点击“编辑”按钮,可对 新婚家庭购房宜选近郊房过渡 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2ca80e93dbd85685fdde0547a9dca820

思维导图大纲

新婚家庭购房宜选近郊房过渡思维导图模板大纲

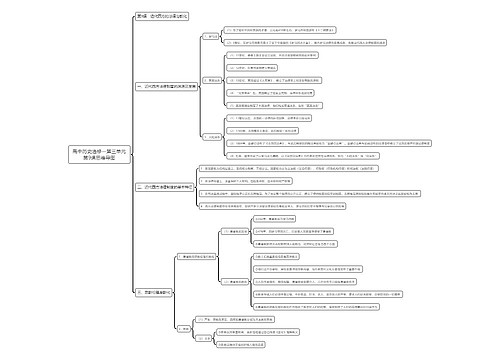

禅城市民蔡小姐:我今年刚结婚,老公和我今年28岁,公司为两夫妇买了社保,我月工资2000元左右,老公3500元左右,银行活期存款2万元,住房公积金1万元(每月住房公积金420元)。现与父母同住,父母自己有退休金,我们每月给父母伙食费600元,其他公交费,交际费等消费,我俩加起来1300元/月,在建行买了1万元红福宝理财产品,每年都要交1万元,要交3年,到期后可以支取所有费用,明年我们准备要一个BB,并想在这两年内供一套一手或二手30万左右的房子,担心明年地铁开通后房价上涨,想在今年内出手,请问以我目前的家庭状况应该怎么理财?如何做购房计划?

深圳发展银行佛山分行信贷理财师谢文斌分析:由于蔡小姐夫妇现有存款20000元,年收入共66000元,日常支出15600元,理财支出10000元,年结余40400元,年底可动用的资金约6万元,可购置一套30万元的房产,支付20%的首期即支付6万元,申请24万元,期限30年的住房按揭。

蔡小姐在购房后可动用住房公积金的存款15040元(1万元+420元*12月),该部分资金可用作生育BB的预备金。

购房及BB出生后家庭的支出会相应增加,蔡小姐工作收入稳定,可采用双周供还款法,每双周供款584元(即每年供款支出为15184元),BB首年的支出预计约每月1500元,加上原来每月的1300元,另外,蔡小姐每年还须支付1万元的商业保险,蔡小姐夫妇每年支出约共58784元。蔡小姐年收入为71040元(含住房公积金),年盈余10000元。

贷款建议

建议一:蔡小姐夫妇已有社保及商业保险,两夫妇为家庭的支柱,建议蔡小姐购买10万元的意外保险,费用约每年2000元左右。

建议二:建议蔡小姐办理按揭贷款时同时办理股份制银行的按揭信用卡,该信用卡刷卡消费的积分抵扣蔡小姐月供,最高返还达1%信用卡积分。

建议三:开通“e借易还”业务,办理网上银行等电子自助渠道,当蔡小姐有投资收益或提取公积金后可在家中完成提前还款的手续,当蔡小姐想到要用款时再通过电子渠道将资金借出来。

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 无人健身房品牌竞争 在线思维导图免费制作,点击“编辑”按钮,可对 无人健身房品牌竞争 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9b895d8f01857f3c0fcf787637c65f0e

上海工商

上海工商