房产交易税2022新政策思维导图

房产的交易就是要分为相应的一手房交易以及二手房交易的,对于二手房的买卖是需要按照法律规定缴纳一定的税费的,不同的税费就是有不同的计费标准的。下面就让树图网小编为大家带来房产交易税2022新政策的相关内容,一起来看看吧。

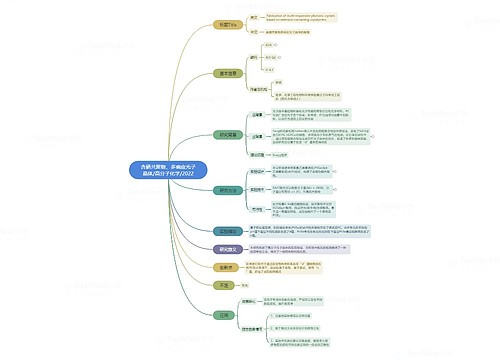

树图思维导图提供 房产交易税2022新政策 在线思维导图免费制作,点击“编辑”按钮,可对 房产交易税2022新政策 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ba75765ea076198bb27becc2e8a4f4c6

思维导图大纲

房产交易税2022新政策思维导图模板大纲

一、房产交易税2022新政策

1、 正常过户

(一)营业税(税率5.55%,卖方缴纳)

财政部、国家税务总局刚刚发布了有关2016年二手房营业税的最新政策:

《关于调整个人住房转让营业税政策的通知》(财税201539号)

1、个人将购买不足2年的住房对外销售的,全额征收营业税;个人将购买2年以上(含2年)的非普通住房对外销售的,按照其销售收入减去购买房屋的价款后的差额征收营业税;个人将购买2年以上(含2年)的普通住房对外销售的,免征营业税。

2、上述普通住房和非普通住房的标准、办理免税的具体程序、购买房屋的时间、开具发票、差额征税扣除凭证、非购买形式取得住房行为及其他相关税收管理规定,按照《国务院办公厅转发建设部等部门关于做好稳定住房价格工作意见的通知》(国办发200526号)、《国家税务总局财政部建设部关于加强房地产税收管理的通知》(国税发200589号)和《国家税务总局关于房地产税收政策执行中几个具体问题的通知》(国税发2005172号)的有关规定执行。

3、本通知自2015年3月31日起执行,《财政部 国家税务总局关于调整个人住房转让营业税政策的通知》(财税201112号)同时废止。

如所售房产是非住宅类,如商铺、写字间或厂房等,则不论是否满2年都需要全额征收营业税。

(二)个人所得税(税率交易总额1%或两次交易差的20%,卖方缴纳)

征收条件以家庭为单位出售非唯一住房需缴纳个人房转让所得税。在这里有两个条件:1、家庭唯一住宅。2、购买时间超过5年。如果两个条件同时满足可以免交个人所得税;任何一个条件不满足都必须缴纳个人所得税。如所售房产是非住宅类房产则不管什么情况都要缴纳个人所得税。

(三)印花税(税率1%,买卖双方各半)

不过从2009年至今国家暂免征收。

(四)契税(基准税率3%,优惠税率1.5%和1%,买方缴纳)

房产契税征收方法:按照基准税率征收交易总额的3%,若买方是首次购买面积不足90平方米的普通住宅,缴纳交易总额的1%,若买方首次购买面积超过90平方米(包含90平方米)的普通住宅则缴纳交易总额的1.5%。

(五)其它税费

如交易手续费、房产证和土地证工本费、配图费、贷款手续费和中介费等费用根据房管局政策或市场行情据实结算。

2、 赠与过户

免征营业税和个人所得税,不论房产什么情况都需要征收全额契税。

国家税务总局2015年6月29日发布了关于简化个人无偿赠与不动产、土地使用权免征营业税手续的公告(国家税务总局公告2015年第50号) :

个人以离婚财产分割、赠与特定亲属、赠与抚养人或赡养人方式无偿赠与不动产、土地使用权,符合《财政部国家税务总局关于个人金融商品买卖等营业税若干免税政策的通知》(财税〔2009〕111号)第二条免征营业税规定的,在办理营业税免税手续时,无需提供房产所有人“赠与公证书”、受赠人“接受赠与公证书”,或双方“赠与合同公证书”。

本公告自2015年7月1日起实施。此前尚未进行税务处理的,按照本公告规定执行。《国家税务总局关于加强房地产交易个人无偿赠与不动产税收管理有关问题的通知》(国税发〔2006〕144号)第一条中“属于其他情况无偿赠与不动产的,受赠人应当提交房产所有人‘赠与公证书’和受赠人‘接受赠与公证书’,或持双方共同办理的‘赠与合同公证书’”同时废止。

2、 继承房产交易过户和析产都不需缴税

二手房的继承房产交易过户和析产是不需要缴纳税费的。

二、房产交易产权证

房屋产权登记费:0.3元/平方米(建筑面积)

土地使用权登记费:0.13至0.3元/平方米(占地面积)

房屋所有权证:住宅80元/件,商铺550元/件

房屋所有权证印花税:5元/件

国有土地所有证:80元/件

三、房产交易相关规定

1、契税有1.5%和3%两种。契税征收税率的多少是由房屋是否为普通住宅来决定的。普通住宅界定标准为:住宅小区建筑容积率在1.0(含)以上,单套建筑面积在140(含)平方米以下,实际成交价低于同级别土地上住房平均交易价格1.2倍以下。这3个条件全部满足的住房为普通住房,普通住宅享受1.5%的优惠税率,非普通住宅则按3%税率征收契税。

2、增值税有征收和不征收两种。如果转让个人购买不满2年的普通住宅,则业主需支付(全额÷1.05)×5.6%;不满2年的非普通住宅,业主要交(全额÷1.05%)×5.6%;已满2年的普通住宅则不需支付该税;已满2年的非普通住宅,业主要交(差额÷1.05)×5.6%。

3、个税有20%和2%两种。根据地税局现行执行的政策,如果不能提供房屋原值的.将按纳税人住房转让收入的1%核定应纳个人所得税额。

引用法条

[1]《国家税务总局关于房地产税收政策执行中几个具体问题的通知》

[2]《国务院办公厅转发建设部等部门关于做好稳定住房价格工作意见的通知》

[3]《财政部、国家税务总局关于个人金融商品买卖等营业税若干免税政策的通知》 第二条

[4]《国家税务总局关于加强房地产交易个人无偿赠与不动产税收管理有关问题通知》 第一条

相关思维导图模板

树图思维导图提供 含硒共聚物、多响应光子晶体/高分子化学/2022 在线思维导图免费制作,点击“编辑”按钮,可对 含硒共聚物、多响应光子晶体/高分子化学/2022 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1cee579a8aebd7a768e3898f116658a8

树图思维导图提供 AIGC的发展历程 在线思维导图免费制作,点击“编辑”按钮,可对 AIGC的发展历程 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:74b511100f65240ef51fe97e278020eb

上海工商

上海工商