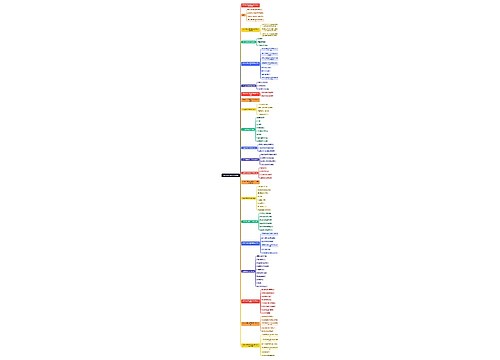

厦门城镇土地使用税困难减免政策2015思维导图

厦门市地税局发布公告明确了厦门市城镇土地使用税减免税优惠的具体规定。而该城镇土地使用税困难减免政策的申请条件是什么?如何办理城镇土地使用税困难减免税申请及审批的流程等内容。树图网小编为您一一介绍。

树图思维导图提供 厦门城镇土地使用税困难减免政策2015 在线思维导图免费制作,点击“编辑”按钮,可对 厦门城镇土地使用税困难减免政策2015 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4d359c871cc5d84ea3af34916f543e1e

思维导图大纲

厦门城镇土地使用税困难减免政策2015思维导图模板大纲

厦门市地方税务局关于城镇土地使用税困难减免税有关事项的公告

根据《国家税务总局关于下放城镇土地使用税困难减免税审批权限有关事项的公告》(2014年第1号公告)等规定,现就我市城镇土地使用税困难减免税有关事项公告如下:

一、申请条件

纳税人符合下列情形之一,导致缴纳城镇土地使用税确有困难的,可向县区级地税机关提出减免税申请:

(一)因风、火、水、地震等造成的严重自然灾害或其他不可抗力因素遭受重大损失。

上述所称“重大损失”是指在扣除保险赔款、责任人赔偿、财政拨款等补偿后,净损失金额达到或超过纳税人上一年度营业收入或上一年末资产总额的20%。

(二)受政策或市场等客观因素影响,连续停止正常生产经营一年以上,且当期货币资金在扣除应付职工工资、社会保险费后,不足以缴纳税款。

(三)从事国家鼓励和扶持产业发生严重亏损。

(四)从事社会公益事业发生严重亏损。

上述第(三)、(四)款所称“严重亏损”是指最近两个完整财务年度的亏损额均达到或超过相应年度营业收入的10%。

(五)在福建自贸试验区厦门片区内新办理注册登记,且注册登记当年度发生亏损。

对于纳税人从事国家限制或不鼓励发展的产业,以及除经批准开发建设经济适用房外的各类房地产开发用地,不属于本公告规定的困难减免范围,不予减免税。

二、审批管理

(一)办理城镇土地使用税困难减免税申请及审批的流程、时限、所需材料等,按照现行《全国税务机关纳税服务规范》等规定执行。

(二)县区级地税机关对符合条件的城镇土地使用税纳税人的困难减免税实行按年审批,并建立《困难减免税审批台账》,记录纳税人困难类型、减免税金额、税款所属期等,按年向上级地税机关报送批准情况。

(三)县区级地税机关要加强对困难减免税对象的动态管理,对经批准减免税的纳税人进行跟踪评估。对情形发生变化的,要重新进行审核;对骗取减免税的,应及时追缴税款并按规定予以处罚。

本公告自2015年6月15日起施行。

特此公告。

附件:《国家税务总局关于下放城镇土地使用税困难减免税审批权限有关事项的公告》(2014年第1号公告)

厦门市地方税务局

2015年5月11日

附件

国家税务总局关于下放城镇土地使用税困难减免税审批权限有关事项的公告

2014年第1号

根据《国务院关于取消和下放一批行政审批项目的决定》(国发〔2013〕44号)及《国务院关于修改部分行政法规的决定》(国务院令第645号),决定把城镇土地使用税困难减免税(以下简称困难减免税)审批权限下放至县以上地方税务机关。现将有关事项公告如下:

一、各省、自治区、直辖市和计划单列市地方税务机关(以下简称省地方税务机关)要根据纳税困难类型、减免税金额大小及本地区管理实际,按照减负提效、放管结合的原则,合理确定省、市、县地方税务机关的审批权限,做到审批严格规范、纳税人办理方便。

二、困难减免税按年审批,纳税人申请困难减免税应在规定时限内向主管税务机关或有权审批的税务机关提交书面申请并报送相关资料。纳税人报送的资料应真实、准确、齐全。

三、申请困难减免税的情形、办理流程、时限及其他事项由省地方税务机关确定。省地方税务机关在确定申请困难减免税情形时要符合国家关于调整产业结构和促进土地节约集约利用的要求。对因风、火、水、地震等造成的严重自然灾害或其他不可抗力因素遭受重大损失、从事国家鼓励和扶持产业或社会公益事业发生严重亏损,缴纳城镇土地使用税确有困难的,可给予定期减免税。对从事国家限制或不鼓励发展的产业不予减免税。

四、省地方税务机关要按照本公告的要求尽快修订并公布本地区困难减免税审批管理办法,明确困难减免税的审批权限、申请困难减免税的情形、办理流程及时限等。同时,要加强困难减免税审批的后续管理和监督,坚决杜绝违法违规审批。要建立健全审批管理和风险防范制度。要加大检查力度,及时发现和解决问题,不断完善本地区困难减免税审批管理办法。

五、负责困难减免税审批的地方税务机关要坚持服务与管理并重的原则,切实做好审批工作。要加强宣传和解释,及时让纳税人知晓申请困难减免税的情形、受理机关、办理流程、需报送的资料等。要优化困难减免税审批流程,简化审批手续,创新审批管理工作方式,推进网上审批。同时,要加强困难减免税审批的事中事后管理,明确各部门、各岗位的职责和权限,严格过错追究。要设立困难减免税审批台账,定期向上级地方税务机关报送困难减免税批准情况。要加强对困难减免税对象的动态管理,对经批准减免税的纳税人进行跟踪评估。对情形发生变化的,要重新进行审核;对骗取减免税的,应及时追缴税款并按规定予以处罚。

六、本公告未涉及的事项,按照《国家税务总局关于印发〈税收减免管理办法(试行)〉的通知》(国税发〔2005〕129号)及有关规定执行。

本公告自2014年1月1日起施行。《国家税务总局关于下放城镇土地使用税困难减免审批项目管理层级后有关问题的通知》(国税函〔2004〕940号)同时废止。

特此公告。

国家税务总局?

2014年1月8日

相关思维导图模板

树图思维导图提供 民族政策与民族事务治理 在线思维导图免费制作,点击“编辑”按钮,可对 民族政策与民族事务治理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1bcbde54622229494f398084849cdaff

树图思维导图提供 一张图帮你规划2025年高考 在线思维导图免费制作,点击“编辑”按钮,可对 一张图帮你规划2025年高考 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:09f4bfac1c6e2d5c1a34afb4023e00bc

上海工商

上海工商