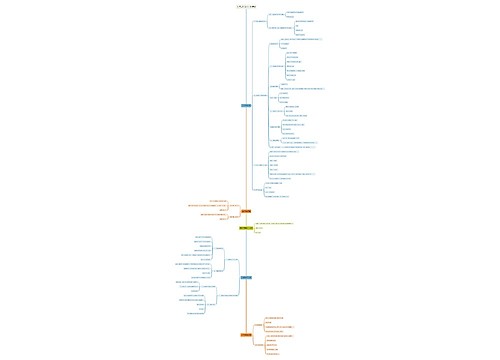

土地增值税申报流程,征税范围有哪些思维导图

土地增值税申报流程是需要纳税人在签订转让房地产合同之后的七天内进行申报,并且需要提交相关的材料。土地增值税的征税范围有转让国有土地使用权、房产买卖、转让、单位之间交换房地产等情形都需要缴纳。

树图思维导图提供 土地增值税申报流程,征税范围有哪些 在线思维导图免费制作,点击“编辑”按钮,可对 土地增值税申报流程,征税范围有哪些 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:593ad994395885039657e86cfbbe67cd

思维导图大纲

土地增值税申报流程,征税范围有哪些思维导图模板大纲

一、土地增值税申报流程

土地增值税申报流程:

1.纳税人应在转让房地产合同签订后7日内,到房地产所在地主管税务机关办理纳税申报。

2.纳税人采取预售方式销售房地产的,对在项目全部竣工结算前转让房地产取得的收入,税务机关可以预征土地增值税,之后办理纳税清算后,多退少补。

土地增值税纳税申报应在转让房地产合同签订后7日内,到房地产所在地主管税务机关办理。纳税人办理申报手续时应提交房屋及建筑物产权证书、土地使用权证书、土地转 让合同、房屋买卖合同、房地产评估报告及其他与转让房地产有关的资料。

二、土地增值税的征税范围有哪些

土地增值税的征税范围有:

1.转让国有土地使用权;

2.取得土地使用权进行房屋开发建造后出售的;

3.存量房地产买卖;

4.抵押期满以房地产抵债(发生权属转让);

5.单位之间交换房地产(有实物形态收入);

6.合作建房建成后转让的;

7.非公益性赠与、赠与给除直系亲属和直接赡养人以外的

三、哪些情况可以免征土地增值税

有下列情形之一的,免征土地增值税:

1.纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的;

2.因国家建设需要依法征收、收回的房地产。

土地增值税实行四级超率累进税率:

增值额未超过扣除项目金额50%的部分,税率为30%。

增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%。

增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,税率为50%。

相关思维导图模板

树图思维导图提供 环境设计各业务版块流程图 在线思维导图免费制作,点击“编辑”按钮,可对 环境设计各业务版块流程图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bb759aacdf9404fdef4191a557718654

树图思维导图提供 工艺流程图 在线思维导图免费制作,点击“编辑”按钮,可对 工艺流程图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a8e31ea83041e28a9ece5f7d7121fc30

上海工商

上海工商