房地产土地增值税税率变动时间思维导图

在现实生活中,房地产行业往往会存在土地增值税的问题,一般土地增值税是有相应的税率的,那么你知道房地产土地增值税税率变动时间是多少吗?树图网小编为大家整理了相关的法律知识,下面一起来看看吧,相信会对你有所帮助。

树图思维导图提供 房地产土地增值税税率变动时间 在线思维导图免费制作,点击“编辑”按钮,可对 房地产土地增值税税率变动时间 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:969d936068993afeb27e703f24ca9cda

思维导图大纲

房地产土地增值税税率变动时间思维导图模板大纲

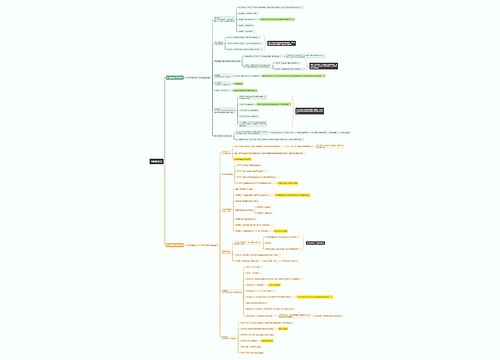

一、房地产土地增值税税率变动时间

税率为:

增值额未超过扣除项目金额50%的部分,税率为30%。

增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%。

增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,税率为50%。

增值额超过扣除项目金额200%的部分,税率为60%。

扣除项目指取得土地使用权所支付的金额;开发土地的成本、费用;新建房及配套设施的成本、费用或旧房及建筑物的评估价格;与转让房地产有关的税金;财政部规定的其他扣除项目。

二、房地产土地增值税税率一览表

土地增值税实行的是四级超率累进税率,即以纳税对象数额的相对率为累进依据,按超累方式计算应纳税额的税率。采用超率累进税率,需要确定几项因素:一是纳税对象数额的相对率,土地增值税的增值额与扣除项目金额的比即为相对率。二是把纳税对象的相对率从低到高划分为若干个级次。

土地增值税按增值额与扣除项目金额的比率从低到高划分为四个级次,即:增值额未超过扣除项目金额50%的部分;增值额超过扣除项目金额50%、未超过100%的部分;增值额超过扣除项目金额100%、未超过200%的部分;增值额超过扣除项目金额200%的部分。三是按各级次分别规定不同的税率。土地增值税的税率是30%,40%、50%、60%。

土地增值税:

按照土地增值税税率表,增值额超过扣除项目金额50%的部分,税率为30%;

增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,土地增值税税率为40%;

增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,土地增值税税率为50%;

按照土地增值税税率表,增值额超过扣除项目金额200%的部分,税率为60%。

三、个人转让房地产土地增值税怎样计算

根据现行政策规定,个人转让房地产土地增值税具体计算主要分三种方法。

(一)能提供评估价格的计算方法:

土地增值税应纳税额=〔转让收入-评估价格-与转让房地产有关的税金〕×适用税率

1、“评估价格”是指由政府批准设立的房地产评估机构评定的重置成本价乘以成新度折扣率后的价格;

2、“与转让房地产有关的税金”是指包括营业税、城建税、教育费附加、地方教育附加、印花税;

3、由政府批准设立的房地产评估机构评估发生的评估费用允许在计算土地增值税时予以扣除,但个人隐瞒、虚报房地产成交价格进行评估的,评估费用不允许扣除;

4、能提供评估价格的,已缴契税在计算土地增值税时不允许扣除。

(二)不能取得评估价格,但能提供购房发票的计算方法:

土地增值税应纳税额=〔转让收入-上手购入价×(1 5%×n)-与转让房地产有关的税金〕×适用税率

1、“n”是指购入房屋到转让房屋的年度数;

2、“与转让房地产有关的税金”包括营业税、城建税、教育费附加、地方教育附加、印花税;3.上手购房缴纳的契税可凭契税完税证在计算土地增值税时予以扣除,但不作为加计5%的基数〔根据《财政部、国家税务总局关于土地增值税若干问题的通知》(财税〔2006〕21号)〕。

(三)既没有评估价格,又不能提供购房发票的计算方法:

土地增值税应纳税额=转让收入×核定征收税率(具体由各省确定)

上海工商

上海工商