改制重组土地增值税免征还是不征思维导图

相信大家都对于土地征收相关的法律知识还不是很清楚,我国的税收政策也随着时代的发展在不断改革。那么,改制重组土地增值税免征还是不征?为了帮助大家更好的了解相关法律知识,树图网小编整理了相关的内容,我们一起来了解一下吧。

树图思维导图提供 改制重组土地增值税免征还是不征 在线思维导图免费制作,点击“编辑”按钮,可对 改制重组土地增值税免征还是不征 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7aeb7233fd1190f6c78980fedd12ddbd

思维导图大纲

改制重组土地增值税免征还是不征思维导图模板大纲

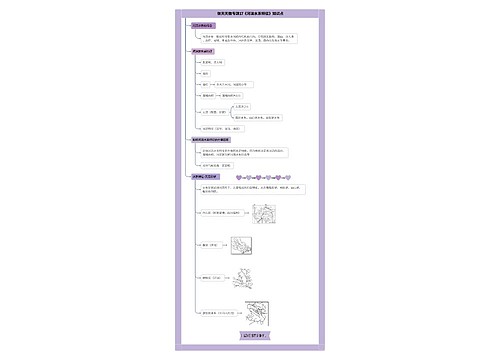

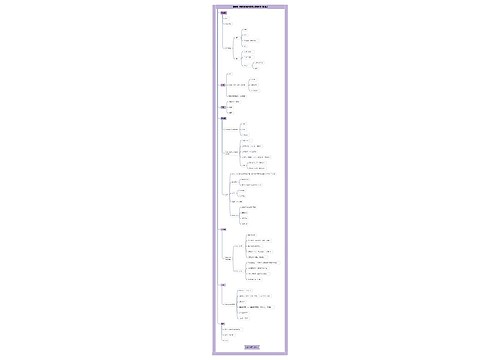

一、改制重组土地增值税免征还是不征

改制重组后再转让房地产并申报缴纳土地增值税时,对“取得土地使用权所支付的金额”,按照改制重组前取得该宗国有土地使用权所支付的地价款和按国家统一规定缴纳的有关费用确定;经批准以国有土地使用权作价出资入股的,为作价入股时县级及以上自然资源部门批准的评估价格。按购房发票确定扣除项目金额的,按照改制重组前购房发票所载金额并从购买年度起至本次转让年度止每年加计5%计算扣除项目金额,购买年度是指购房发票所载日期的当年。

即“按购房发票确定扣除项目金额按照改制重组前购房发票所载金额并从购买年度起至本次转让年度止每年加计5%计算扣除项目金额,购买年度是指购房发票所载日期的当年”。

在这里,对于承受不动产的一方来说,为了不影响该可扣除项目的金额,要注意需取得改制重组前不动产原权属方的购房发票以便证明。

二、土地增值税征收范围

(一)一般情况下,土地增值税会对“转让”国有土地使用权的行为进行征税,而“出让”国有土地使用权的情况不需要征收土地增值税;

(二)土地增值税既对转让国有土地使用权的行为征税,也对转让地上建筑物及其它附着物产权的行为征税。

(三)土地增值税只对“有偿转让”的房地产征税,对以“继承、赠与”等方式无偿转让的房地产,不予征税。不予征收土地增值税的行为主要包括两种:

1、房产所有人、土地使用人将房产、土地使用权赠与“直系亲属或者承担直接赡养义务人”。

2、房产所有人、土地使用人通过中国境内非营利的社会团体、国家机关将房屋产权、土地使用权赠与教育、民政和其他社会福利、公益事业。

三、土地增值税如何计算

四级超率累进税率,每级“增值额未超过扣除项目金额”的比例,均包括本比例数。计算土地增值税税额,可按增值额乘以适用的税率减去扣除项目金额乘以速算扣除系数的简便方法计算,具体公式如下:

(一)增值额未超过扣除项目金额50%。土地增值税税额=增值额×30%

(二)增值额超过扣除项目金额50%,未超过100%的。土地增值税税额=增值额×40%-扣除项目金额×5%

(三)增值额超过扣除项目金额100%,未超过200%。土地增值税税额=增值额×50%-扣除项目金额×15%

(四)增值额超过扣除项目金额200%。土地增值税税额=增值税×60%-扣除项目金额×35%

上海工商

上海工商