土地使用权各摊销情形思维导图

在现实生活中,我们都知道土地是非常难得的,因此我们拥有的是土地的使用权,而没有土地的所有权。那么土地使用权各摊销情形?为了帮助大家更好的了解相关法律知识,树图网小编整理了相关的内容,我们一起来了解一下吧。

树图思维导图提供 土地使用权各摊销情形 在线思维导图免费制作,点击“编辑”按钮,可对 土地使用权各摊销情形 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5c2464263a804b20b60b853a59a8f635

思维导图大纲

土地使用权各摊销情形思维导图模板大纲

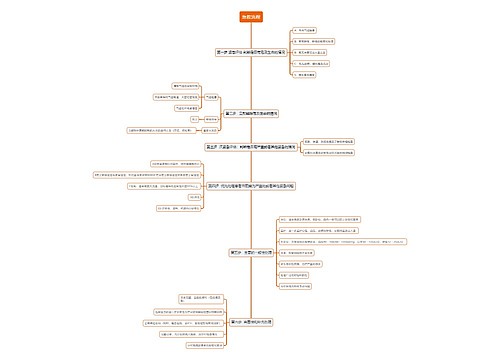

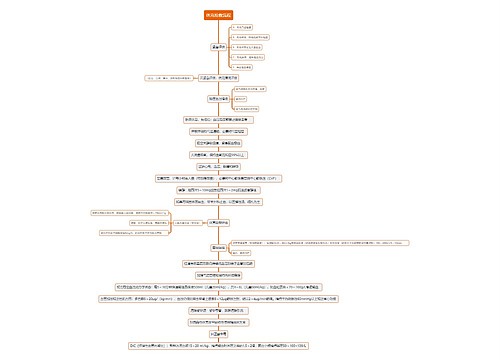

一、土地使用权各摊销情形

(一)外购的土地使用权作为无形资产单独核算,按要求计提摊销。

(二)企业在外购的土地上构建厂房、办公楼等自用固定资产时,在资本化期间内,相应的土地使用权的累计摊销计入构建固定资产的入账价值,即计入“在建工程”,待完工后停止资本化,土地使用权仍作为无形资产核算,计提的累计摊销一般计入管理费用里。

(三)企业将自用的厂房、办公楼等出租,作为投资性房地产核算时,其占用的相应的土地使用权也应转入投资性房地产,因为出租的土地使用权也是作为投资性房地产核算的。

(四)企业持有的准备增值后出售的土地使用权,在企业董事会等做出相关决议时,要将无形资产中的土地使用权转入投资性房地产。

(五)外购土地及建筑物支付的价款应当在建筑物与土地使用权之间进行分配,建筑物作为固定资产核算,土地使用权作为无形资产核算;难以合理分配的,应当全部作为固定资产。

(六)企业(房地产开发)取得土地用于建造对外出售的房屋建筑物,相关的土地使用权账面价值应当计入所建造的房屋建筑物成本。

二、土地使用权摊销的原则

(一)如果土地使用权是用于开发建造厂房等自用地建筑物时,土地使用权的价值不与地上建筑物价值合并计算其建筑的成本,该土地使用权而作为无形资产来核算;

(二)如果房地产开发商所取得的土地使用权是用于建造对外出售的房屋建筑物时,该楼盘建筑的土地使用权价值应当计入该楼盘建造的房屋建筑物成本中;

(三)企业外所购买的房屋建筑物所支付的钱款中应该包括土地使用权的价值以及所购买的房屋建筑的价值的,一般应该对实际支付的价款按照合理的方法去支付。在地上建筑物和土地使用权之间进行分配;

(四)如果确实无法在该地上建筑物和土地使用权之间进行合理分配,才全部作为固定资产核算分摊;

(五)如果是无形资产进行摊销一般是计入当期买卖的损益,自用的无形资产应该计入管理费用中,一般用管理费用无形资产摊销和累计摊销者两种方法进行分摊;

(六)如果是该土地使用权是用于出租的就该计入其他业务成本,一般用其他业务成本和累计摊销者两种方法进行分摊;

(七)还有一种情况是如果无形资产中包含的经济利益,并且是通过所生产的产品实现,那么就应该要计入产品的成本,一般用生产成本等相关科目和累计摊销者两种方法进行分摊。

三、土地使用权的摊销年限法律规定

根据《中华人民共和国企业所得税法实施条例》第六十七条的规定,无形资产的摊销年限不得低于10年,但作为投资或者受让的无形资产,有关法律规定或者合同约定了使用年限的,可以按照规定或者约定的使用年限分期摊销。

摊销指对除固定资产之外,其他可以长期使用的经营性资产按照其使用年限每年分摊购置成本的会计处理办法,与固定资产折旧类似。摊销费用计入管理费用中减少当期利润,但对经营性现金流没有影响。

常见的摊销资产如大型软件、开办费等无形资产,它们可以在较长时间内为公司业务和收入做出贡献,所以其购置成本也要分摊到各年才合理。

摊销期限一般不超过10年,与折旧一样,可以选择直线法和加速法来摊销无形资产。从金额上看,一般情况下,摊销的费用相对于折旧费用要小很多,也就是说,大多数公司固定资产要远远大于无形资产,因此摊销和折旧一般会放在一起披露而不加区分。

引用法条

[1]《中华人民共和国企业所得税法实施条例》 第六十七条

相关思维导图模板

树图思维导图提供 环境设计各业务版块流程图 在线思维导图免费制作,点击“编辑”按钮,可对 环境设计各业务版块流程图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bb759aacdf9404fdef4191a557718654

树图思维导图提供 心疗与各学科之间的关系 在线思维导图免费制作,点击“编辑”按钮,可对 心疗与各学科之间的关系 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:29b3785948504bfe1a5bd431d0e7b18f

上海工商

上海工商