企业出口退税一般贸易方式筹划案例思维导图

某生产企业2006年5月份出口销售收入为6000万元,内销收入为500万元,进项税额为700万元,上期留抵进项税额为100万元,6月出口销售收入为1000万元,内销收入为4000万元,进项税额为300万元,退税率为13%.

树图思维导图提供 企业出口退税一般贸易方式筹划案例 在线思维导图免费制作,点击“编辑”按钮,可对 企业出口退税一般贸易方式筹划案例 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0ac6cc35c42ebdf100ff39a4a8e04770

思维导图大纲

企业出口退税一般贸易方式筹划案例思维导图模板大纲

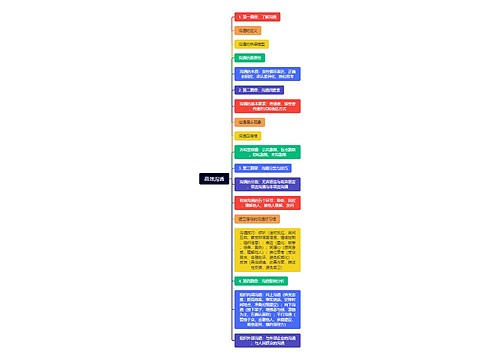

第一种方案:全部报送单证

5月份:“免、抵、退”税额=6000×13%=780万元 免抵退税不得免征和抵扣额=6000×4%=240万元 应纳税额=500×17%-(100+700-240)=-475万元 应退税额=475万元 留抵税额=0万元

6月份:免抵退税不得免征和抵扣额=1000×4%=40万元 应纳税额=4000×17%-(0+300-40)=420万元 留抵税额=0万元

第二种方案:筹划报送:(确认5月报送出口单证金额1000万元)

5月份:“免、抵、退”税额=1000×13%=130万元 免抵退税不得免征和抵扣额=1000×4%=40万元 应纳税额=500×17%-(100+700-40)=-675万元 应退税额=130万元 留抵税额=545万元

6月份:“免、抵、退”税额=(5000+1000)×13%=780万元 免抵退税不得免征和抵扣额=(5000+1000)×4%=240万元 应纳税额=4000×17%-(545+300-240)=75万元 留抵税额=0万元

第三种方案:筹划报送:(确认5月增值税专用发票认证的进项税额为300万元)

5月份:“免、抵、退”税额=6000×13%=780万元 免抵退税不得免征和抵扣额=6000×4%=240万元 应纳税额=500×17%-(100+300-240)=-75万元 应退税额=75万元 留抵税额=0万元

6月份:“免、抵、退”税额=1000×13%=130万元 免抵退税不得免征和抵扣额=1000×4%=40万元 应纳税额=4000×17%-[0+(400+300)-40]=20万元 留抵税额=0万元

从以上可以看出,上述征税总量上是相等的,合计应退税额为55万元。

进料加工除了计算方法与一般贸易有所不同外,亦可参考上述一般贸易作业方式。

可见,通过对“免、抵、退”税的筹划,选择有利于企业的作业方式,对企业成本的控制与资金的流转是大有裨益的。

上海工商

上海工商