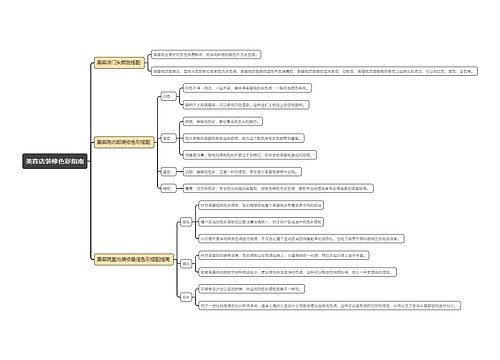

装修汽车展厅所用材料能否抵扣进项税额思维导图

【问题】

树图思维导图提供 装修汽车展厅所用材料能否抵扣进项税额 在线思维导图免费制作,点击“编辑”按钮,可对 装修汽车展厅所用材料能否抵扣进项税额 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:885e78138e4bf86aa020e14f5163f101

思维导图大纲

装修汽车展厅所用材料能否抵扣进项税额思维导图模板大纲

从事汽车销售的增值税一般纳税人企业,新装修汽车销售展厅所耗用的装饰材料均取得增值税专用发票。请问,这些装饰材料能否抵扣进项税额?

【解答】

《增值税暂行条例》第十条规定下列项目的进项税额不得从销项税额中抵扣:1.用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务。2.非正常损失的购进货物及相关的应税劳务。3.非正常损失的在产品、产成品所耗用的购进货物或者应税劳务。4.国务院财政、税务主管部门规定的纳税人自用消费品。5.本条第一项至第四项规定的货物运输费用和销售免税货物的运输费用。

《增值税暂行条例实施细则》第二十三条规定,《暂行条例》第十条第一项和《实施细则》所称的非增值税应税项目,是指提供非增值税应税劳务、转让无形资产、销售不动产和不动产在建工程。前款所称不动产是指不能移动或者移动后会引起性质、形状改变的财产,包括建筑物、构筑物和其他土地附着物。纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产在建工程。

因此,上述公司装饰汽车展厅所耗用的原材料,属于用于非增值税应税项目中的不动产在建工程,不得抵扣进项税额。

相关思维导图模板

树图思维导图提供 辊压断带分析 在线思维导图免费制作,点击“编辑”按钮,可对 辊压断带分析 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:55fdf0827fa2a220b0b4047d75df5032

树图思维导图提供 幼儿园班级区域设计与材料投放 在线思维导图免费制作,点击“编辑”按钮,可对 幼儿园班级区域设计与材料投放 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:81d27ab73568e920e7806c95a8b21a1c

上海工商

上海工商