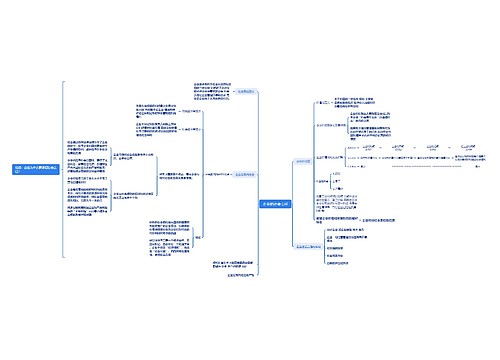

适用于外商投资企业的税种思维导图

增值税

树图思维导图提供 适用于外商投资企业的税种 在线思维导图免费制作,点击“编辑”按钮,可对 适用于外商投资企业的税种 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a325aca78b6786a2d83b9149ad1da804

思维导图大纲

适用于外商投资企业的税种思维导图模板大纲

增值税共设3档税率:销售或进口货物和提供加工、修理修配劳动,税率为17%;销售或进口粮食、食用植物油、煤气、天然气、居民用煤炭制品、图书、报纸、杂志等货物,税率为13%;出口货物,税率为0,但国务院另有规定的除外。

对从事货物生产或提供应税劳务,年销售额在100万元以下和从事货物批发、零售,年销售,额在180万元以下的单位和个人,经税务机关确定为增值税小规模纳税人,征收率为6%。外商投资企业出口产品,除原油,成品油和国务院另有规定的以外,免征增值税。1994年1月1日以前成立的有出口货物行为的外商投资企业(包括一般贸易出口、进料加工、委托外贸企业代理出口)执行免税政策。1994年1月1日以后成立的外商投资企业,可执行出口货物“免、抵、退”税政策。

消费税

消费税共设11个税目25个税率(税额),从最低3%至最高45%,在生产环节实行从价定率征收,其中黄酒、啤酒、汽油、柴油,是从量定额征收。对出口应税消费品,免征消费税,国务院另有规定的除外。

营业税

营业税共设9个税率,从最低3%(交通运输费)到最高20%(娱乐业)。北京市娱乐业暂按10%的税率征收。

企业所得税

对北京行政辖区内的生产性外高投资企业,经营期10年以上,企业所得税减按24%的税率征收,从获利年度起享受二外免征所得税,三年减半征收企业所得税优惠。对投资兴办农业、林业、牧业的外商投资企业,经国家税务局批准,在2年免税3年减半征收期满后,在10年内,可继续按应纳税额减征15%—30%的所得税。设立在北京经济技术开发区内的生产性外商投资企业,减按15%的税率缴纳企业所得税,并从获利年度起,享受2年免税3年减半缴纳企业所得税的优惠。

在北京市新技术产业开发试验区被认定为新技术企业,可减按15%的税率缴纳企业所得税,并从领取营业执照起,享受免缴纳企业所得税的优惠。被评为先进技术企业,所得税减免到期后,可延长3年减半缴纳,但减半后税率低于10%,应按10%纳税。商品出口企业按照国家规定减免企业所得税期满后,凡当年出口产品产值达到企业全部产品产值70%以上的,可以按照现行税率减半缴纳企业所得税。

生产性外商投资企业,属于技术密集、知识密集型的项目,外商投资在3000万美元以上,回收投资时间长的项目,以及能源、交通、港口建设的项目,报经国家税务局批准,可减按15%的税率缴纳所得税。

对外商投资企业的外国投资者,将所得的利润在我国进行直接的资本性再投资,期限不少于5年,可退还再投资部分已纳所得税款的40%,其中外国投资者直接所得的利润再投入先进技术企业、产品出品企业,期限不少于5年,可退还全部再投资部分已缴纳的所得税税款。

土地增值税

土地增值税实行4级超额累进税率增值额未超过扣除项目金额50%的部分,税率为30%;增值额超过扣除项目50%,未超过扣除项目金额100%部分,税率为40%;增值额超过扣除项目金额100%,未超过扣除项目金额200%部分,税率为50%;增值额超过扣除项目金额200%的部分,税率为60%。土地增值税纳税人转让房地产所取得的收入减除规定扣除项目金额后的余额,为增值额。

扣除项目:取得土地使用权所支付的金额;开发土地的成本费用;新建房及配套设施的成本、费用,或者旧房及建筑物的评估价格;与转让房地产有关的税金;财政部规定的其他扣除项目。

在计算土地增值税时,与房地产开发项目有关的销售费用、财务费用、管理费用以及财务费用中的利息支出,凡能够按转让房地产项目计算分摊并提供金融机构证明的,可将不高于商业银行同类同期贷款利率所支付的利息据实扣除外,其他房地产开发费用应按房地主成本之和的5%的比例计算扣除金额。凡不能按转让房地产项目计算分摊利息支出并提供金融机构证明的,房地产开发费用按房地产成本之和的10%的比例计算扣除金额。

房产税

房产所有者、承典者(在无法确定时,为房产代理人和使用人)为纳税人。对外商投资企业和外籍人员的房产,按房产原值,以年征收率1。2%,分季度征收盲产税并按应纳房产税税额给予减征30%的优惠。

印花税

应税赁证有:购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;产权转移书据、营业帐簿、权利、许可证照;经财政部确定征收的其他凭证。

车船使用牌照税

以车船使用人为纳税人。税率:船和载重汽车按吨位计征。客车依车种或座位数计征。载货汽车按每年每吨48元计征。载人汽车:按座位数不同,每辆每年120元—163元。机器脚踏车:每辆第年20元—48元。非机动车:每辆每年4元—30元。

个人所得税

在我国境内居住不满1年的个人,从中国境内取得的所得,依法缴纳个人所得税。在我国境内居住满1年,但未超过5年的个人,从中国境内和境外取得的所得,依法缴纳个人所得税。在我国境内居住满5年,从第6年起应当就其来源于中国境内外全部所得缴纳个人所得税。

应纳所得税的范围:

工资、薪金所得;劳务报酬所得;特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;经财政部确定征税的其他所得。

在中国境内工作、提供劳务的外籍人员,在1个公历年度中连续累计在中国境内居住不超过90天(有税收协定国家为不超过183天)的,从中国境外雇主取得的工资、薪金所得,免征个人所得税。

个人所得税率

实行8级超累进税率征收,从月收入额减除费用4000元后的余额,为应纳税所得额。按全月应纳税所得额的多少,税率从5%—45%。劳务报酬所得,特许权使用费,利息、股息、红利所得,财产租赁所得,财产转让所得和其他所得,适用20%的比例税率征收。

关税

进口:自1996年4月1日起,对新批准设立的外商投资企业投资总额内进口的设备和原材料,一律按法定税率征收关税和进口环节税。1996年3月31日前依法批准设立的外商投资企业投资总额在3000万美元以上的项目在1997年12月31日前;投资总额在3000万美元以下的项目和1995年10月1日至1996年3月31日地方审批报外经贸部、国家计委、国家经贸审核通过的项目,只要在1997年度年检合格,其投资总额内进口免税物品宽限期一律延到至1997年12月31日),按规定的投资总额以及经批准追加的投资额内进口的货物,可以享受免税优惠,对超出投资总额进口的货物,应照章征税。在规定的宽限期内仍执行不完的,通过外经贸部提出申请,经国务院批准,可延长宽限期。

出口:外商投资企业出口的自产产品,除限制出口商品或国家另有规定者外,免征出口关锐。

保税:为履行产品出口合同所需进口的原材料、燃料、散件、零部件、元器件、配套件、辅料和包装物料,由海关按保税货物进行监管。

相关思维导图模板

树图思维导图提供 企业的社会责任 在线思维导图免费制作,点击“编辑”按钮,可对 企业的社会责任 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:89700a2aa484931a200c1384a57e92b3

树图思维导图提供 PMBOK第七版 一、项目管理标准 1,引论 1.1《项目管理标准》的目的 为了解项目管理及其如何\n实现预期成果提供了基础\n 适用于任何行业\n适用于任何地点\n透用于任何规模\n适用于任何交付方式(预测型、混合型 在线思维导图免费制作,点击“编辑”按钮,可对 PMBOK第七版 一、项目管理标准 1,引论 1.1《项目管理标准》的目的 为了解项目管理及其如何\n实现预期成果提供了基础\n 适用于任何行业\n适用于任何地点\n透用于任何规模\n适用于任何交付方式(预测型、混合型 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1e2276d72f955de55b61c386c2fe9d91

上海工商

上海工商