发票税率是什么意思思维导图

在去进行交易的时候,是可以要求店家开具发票的,如果店家拒绝开发票的话,是可以怀疑有偷税漏税等行为的,那么发票税率是什么意思?为了帮助大家更好的了解相关法律知识,树图网小编整理了相关的内容,我们一起来了解一下吧。

树图思维导图提供 发票税率是什么意思 在线思维导图免费制作,点击“编辑”按钮,可对 发票税率是什么意思 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:47d4c3ffadebfd650e906139b39dc5bf

思维导图大纲

发票税率是什么意思思维导图模板大纲

一、发票税率是什么意思

1、开普通发票 :税率3%,包括:(小规模)商业企业、工业企业 、建筑、运输、部分服务企业;5%, 包括:大部分服务企业 如:邮电、通信、金融、餐饮、广告等。2、开增值税发票的:税率17%、13% ,包括:工业、商业大企业(一般纳税人)。

二、发票税率错误,对开错的发票如何处理

操作:1、纳税人报告税务机关,按错开的发票税率(或征收率)和税额进行申报;

2、次月开具红字发票,再开具蓝字发票;3、如形成多缴税款,纳税人可以申请退税,也可以留待后期抵顶应纳税额。

具体参考:1、《国家税务总局关于红字增值税发票开具有关问题的公告》(国家税务总局公告2016年第47号)规定:增值税一般纳税人开具增值税专用发票(以下简称“专用发票”)后,发生销货退回、开票有误、应税服务中止等情形但不符合发票作废条件,或者因销货部分退回及发生销售折让,应开具红字专用发票。

2、国家税务总局关于修订《增值税专用发票使用规定》的通知(国税发〔2006〕156号)第二十五条第一款规定:“用于抵扣增值税进项税额的专用发票应经税务机关认证相符(国家税务总局另有规定的除外)。认证相符的专用发票应作为购买方的记账凭证,不得退还销售方。”

三、发票税额计算公式

计算公式1、一般纳税人销售货物或者提供应税劳务,应纳税额为当期销项税额抵扣当期进项税额后的余额。应纳税额计算公式:应纳税额=当期销项税额—当期进项税额。因当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。2、采用简易办法计算增值税应纳税额的公式小规模纳税人销售货物或者应税劳务,实行简易办法按照销售额和规定的征收率计算应纳税额,不得抵扣进项税额。应纳税额计算公式:应纳税额=销售额×征收率。

引用法条

[1]《增值税专用发票使用规定》 第二十五条

[2]《国家税务总局关于红字增值税发票开具有关问题的公告》

相关思维导图模板

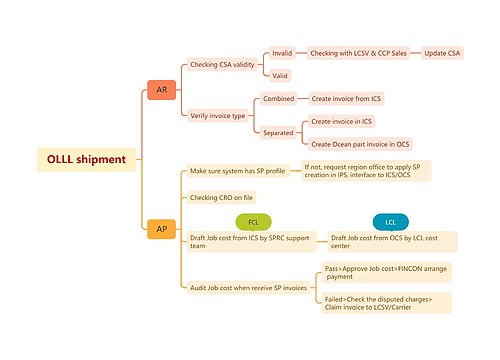

树图思维导图提供 OLLL shipment 在线思维导图免费制作,点击“编辑”按钮,可对 OLLL shipment 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:03af3cfb272691717871f58e7e10435a

树图思维导图提供 增值税 在线思维导图免费制作,点击“编辑”按钮,可对 增值税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:306c13a3a64b769666331f29b6ef38ba

上海工商

上海工商