经侦偷税漏税怎么处罚思维导图

我们都知道国家是一个由很多国家机关,部门机构组成并协同运作的整体,我们耳熟能详的国家机关有国务院,外交部,计生委等等,那么,经侦部门是干嘛的?接下来,关于经侦偷税漏税怎么处罚的详细内容,就由树图网小编为您做更进一步的解答吧!

树图思维导图提供 经侦偷税漏税怎么处罚 在线思维导图免费制作,点击“编辑”按钮,可对 经侦偷税漏税怎么处罚 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:26d7cc23534a461f2704790d1b695939

思维导图大纲

经侦偷税漏税怎么处罚思维导图模板大纲

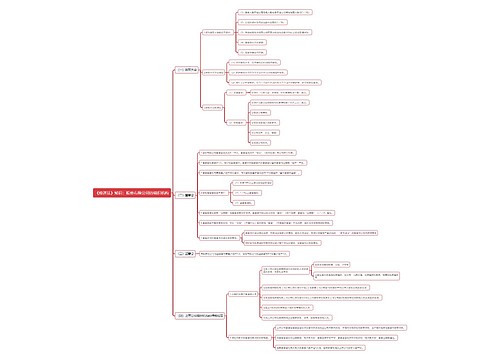

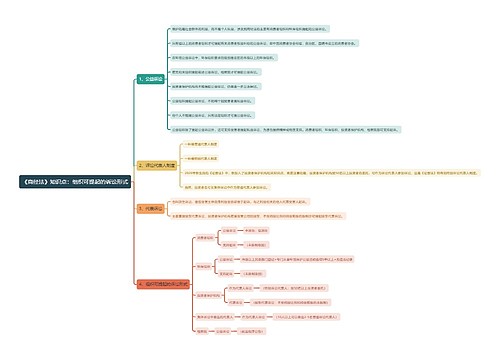

一、经侦偷税漏税怎么处罚

经侦部门对于偷税漏税只能在调查清楚了犯罪证据的情况下移交给人民检察院审查起诉,而且偷税漏税这种违法行为并不是由公安部门直接介入处理,如果已经构成犯罪,也只能是税务机关已交给公安机关处理,经侦部门没有定罪量刑的权利,只有调查取证的的权利。

偷税漏税行为构成逃税罪,根据《刑法》第二百零一条

【逃税罪】纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。

扣缴义务人采取前款所列手段,不缴或者少缴已扣、已收税款,数额较大的,依照前款的规定处罚。

对多次实施前两款行为,未经处理的,按照累计数额计算。

有第一款行为,经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任;但是,五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的除外。

法律依据:

《中华人民共和国刑法》第二百零一条

纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。

扣缴义务人采取前款所列手段,不缴或者少缴已扣、已收税款,数额较大的,依照前款的规定处罚。

对多次实施前两款行为,未经处理的,按照累计数额计算。

二、偷逃税款的处罚程序

立案——税务机关对受理的税务案件,都要听取知情人和有关单位及群众的意见,根据违章情况确定查处办法。

对违章事实比较清楚、情节轻微、数额较小、不需要组织调查即可定性的税务案件,可不立案。

对违章行为比较严重、情节恶劣、案情复杂、数额较大、涉及面广、影响较大、需要组织调查处理的税务案件,均应立案。具体立案标准,由省、自治区、直辖市税务局根据本地情况确定。

对需要立案查处的税务案件,由主管税务机关的主办单位或主办人员提出税务案件立案报告,经主管负责人审批后立案调查。

三、经侦大队是干什么的?

公安经侦大队的主要任务是负责国内经济案件的侦查,属于一个专门的侦查部门,为获得证明有无犯罪事实、犯罪情节轻重的有关证据以及捕获犯罪嫌疑人所依法采取的专门的调查措施和强制措施,隶属于公安部门。关于经侦大队的立案标准,根据不同的罪名,有着不同的立案标准,所以不能一概而论,具体要参照《刑法》和相关司法解释的规定。其主要职责如下:1.组织、指导、协调当地公安机关侦办经济犯罪案件,参与或直接侦办重、特大经济犯罪案件。2.指导、检查、监督当地的经济犯罪情况,分析研究经济犯罪的动态,提出防范和打击经济犯罪对策。3.指导当地的金融、财税部门和其他关系到国计民生的重点要害单位开展安全防范工作。

法律依据:《中华人民共和国刑事诉讼》第三条对刑事案件的侦查、拘留、执行逮捕、预审,由公安机关负责。检察、批准逮捕、检察机关直接受理的案件的侦查、提起公诉,由人民检察院负责。审判由人民法院负责。除法律特别规定的以外,其他任何机关、团体和个人都无权行使这些权力。

引用法条

[1]《中华人民共和国刑事诉讼法》 第三条

[2]《中华人民共和国刑法》 第两百零一条

上海工商

上海工商