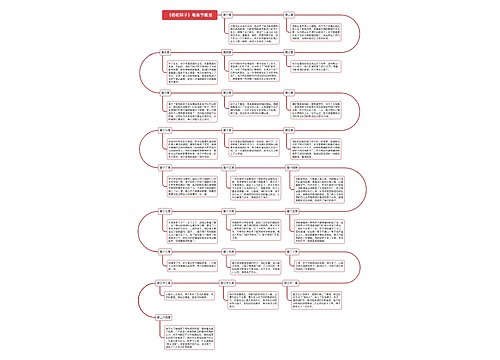

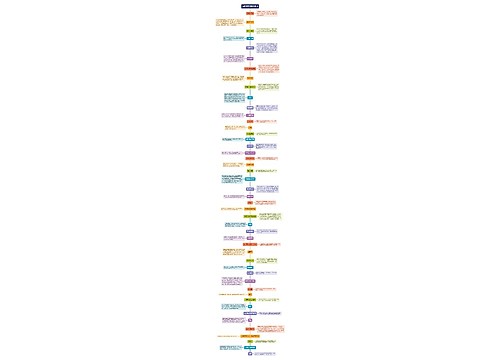

以假合资方式免税进口设备如何定性思维导图

关键看其是否实施了逃避海关监管、偷逃应缴税额的行为

树图思维导图提供 以假合资方式免税进口设备如何定性 在线思维导图免费制作,点击“编辑”按钮,可对 以假合资方式免税进口设备如何定性 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2402b727fe2ce97149f1bf5c9571632f

思维导图大纲

以假合资方式免税进口设备如何定性思维导图模板大纲

案情:某市机械公司符合以“技改项目”名义申请进口免税机械设备的条件。由于以“技改项目”名义进口免税设备属非法定减免税,需经过审批程序。为达到免税进口机械设备的目的,该公司经理李某与某外国公司商定于2002年7月注册成立虚假合资企业。2003年5月至2003年10月期间,机械公司在外方实际不出资的情况下,以合资企业投资设备名义,欺骗外经贸部门和海关,将进口设备伪报成合资合作设备免税进口,共计走私进口三批机械设备17台,价值600余万元,偷逃应缴税款120余万元。

分歧意见:第一种意见认为,机械公司有以“技改项目”申请进口免税设备的条件,机械公司如果通过正常途径,涉案的17台设备也可以通过免税方式进口,虽然其通过非法的途径免税进口设备,但国家税收没有实际遭受损失,可不作犯罪处理。

第二种意见认为,机械公司通过注册虚假中外合资企业,骗取免税证明,逃避海关监管,将本应以一般贸易方式进口的货物伪报成“合资合作”货物免税进口,偷逃国家税款数额较大,应认定为走私普通货物罪。

评析:笔者同意第二种意见。理由如下:走私普通货物罪,是指违反海关法规,逃避海关监管,非法运输、携带或者邮寄国家禁止进出口的物品以外的一般货物进(出)国边境,偷逃应缴税额数额较大的行为。认定机械公司的行为是否构成走私普通货物罪,关键是看其客观上是否逃避了海关监管、偷逃应缴税额数额较大的行为。

首先,本案中,机械公司实施了逃避海关监管的行为。机械公司进口的设备虽然符合国家技改设备免税进口条件,但这种减免税并不是法定的减免税,需向海关申请备案并经过严格的审批程序才能获得减免税资格。机械公司为达到免税进口机械设备的目的,通过注册虚假中外合资企业,骗取免税证明,将应以一般贸易方式进口的货物伪报成特定减免税货物进口,客观上实施了逃避海关监管的行为。

其次,机械公司的行为造成了国家税款流失,且数额较大。本案中,机械公司虽然具备以“技改项目”名义申请进口免税设备的条件,但其未经申请和审批,所需设备只能以一般贸易的方式缴纳应缴税款后进口。机械公司通过成立虚假合资公司的方式免税进口设备,造成了国家税款流失。根据最高人民法院《关于审理走私刑事案件具体应用法律若干问题的解释》,单位偷逃应缴税额在75万元以上不满250万元的,属于情节严重,对有关责任人员处三年以上十年以下有期徒刑。机械公司偷逃应缴税额120余万元,属于情节严重。

综上,笔者认为,机械公司为达到免税进口机械设备的目的,通过成立虚假合资公司的方式免税进口设备,逃避海关监管,偷逃应缴税额数额较大,其行为已构成走私普通货物罪。机械公司进口的设备符合国家技改设备免税进口条件并不能改变案件的性质,可作为量刑情节考虑。机械公司经理李某,对机械公司走私进口机械设备起决定作用,负有组织、决策责任,应以单位犯罪的直接负责的主管人员追究其刑事责任。

相关思维导图模板

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

树图思维导图提供 影子还可以怎么玩 在线思维导图免费制作,点击“编辑”按钮,可对 影子还可以怎么玩 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4d614e09bfb803c46b43c88c3b44bc79

上海工商

上海工商