笔灵AI论文写作三步搞定,GO>>

浅析税务行政赔偿申请思维导图

免费下载

免费使用文件

深知 浏览量:02023-02-28 22:41:41

已被使用0次

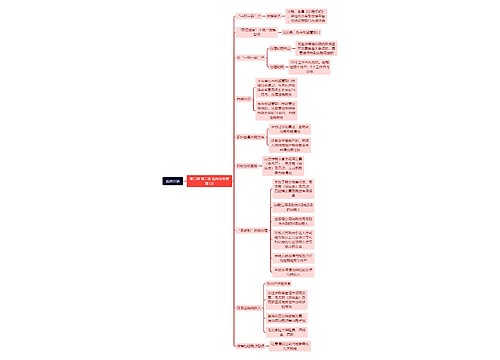

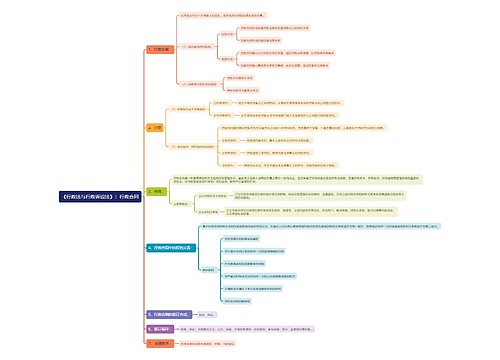

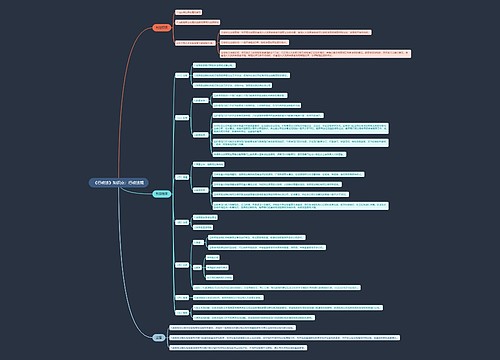

一、申请税务行政赔偿的条件

树图思维导图提供 浅析税务行政赔偿申请 在线思维导图免费制作,点击“编辑”按钮,可对 浅析税务行政赔偿申请 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ec14d1d0377309d3d6259101278a49bf

思维导图大纲

浅析税务行政赔偿申请思维导图模板大纲

税务机关及其工作人员违法行使行政职权,侵犯公民、法人和其他组织的合法权益,受害人可以依法向该税务机关申请税务行政赔偿。

二、申请税务行政赔偿的时限

赔偿请求人请求行政赔偿的时效为两年,自税务机关及其工作人员行使职权时行为被依法确认为违法之日起计算。赔偿请求人在赔偿请求时效的最后六个月内,因不可抗力或者其他障碍不能行使请求权的,时效中止。从中止时间的原因消除之日起,赔偿请求时效期间继续计算。

三、申请税务行政赔偿的程序

赔偿申请人可以单独向税务机关提出赔偿请求,也可在申请税务行政复议或税务行政诉讼时同时提起赔偿申请。

赔偿申请人单独提出赔偿申请的,应向税务机关书面提出,书面申请有困难的,可委托他人代书,也可口头申请。对于口头申请的,税务机关应做好记录并由申请人签名确认。

对应当给予赔偿的案件,税务机关应在收到赔偿申请书之日起2个月内作出赔偿。逾期不予赔偿或赔偿请求人对赔偿数额有异议的,赔偿请求人可以自期限届满之日起3个月内向人民法院提起行政赔偿诉讼。

上海工商

上海工商