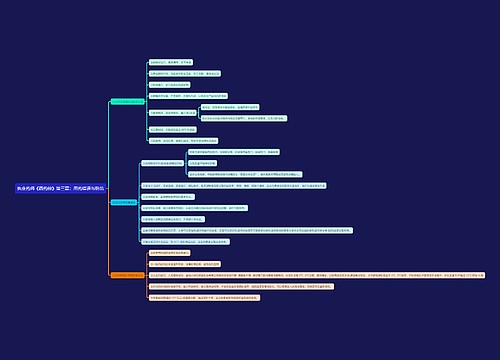

税收优先权执行时是否包括滞纳金?思维导图

税收优先权执行时是否包括滞纳金?

树图思维导图提供 税收优先权执行时是否包括滞纳金? 在线思维导图免费制作,点击“编辑”按钮,可对 税收优先权执行时是否包括滞纳金? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:483f156dcf0f42494570d78bad704b34

思维导图大纲

税收优先权执行时是否包括滞纳金?思维导图模板大纲

答:按照《中华人民共和国税收征收管理法》的立法精神,税款滞纳金与罚款两者在征收和缴纳时顺序不同,税款滞纳金在征缴时视同税款管理,税收强制执行、出境清税、税款追征、复议前置条件等相关条款都明确规定滞纳金随税款同时缴纳。税收优先权等情形也适用这一法律精神,《税收征管法》第四十五条规定的税收优先权执行时包括税款及其滞纳金。

税收优先权

税收优先权是指当税款与其他债权并存时,税款有优先受偿权。税收优先是国家征税的权利与其他债权同时存在时,税款的征收原则上应优先于其他债权,也称为税收的一般优先权,这是保障国家税收的一项重要原则。当纳税人财产不足以同时缴纳税款和偿付其他债权,应依据法律的规定优先缴纳税款。

税收优先权的主要表现

税收优先权主要表现在以下三个方面:

1、税务机关征收税款,税收优先于无担保债权(法律另有规定的除外)

税收优先于无担保债权,是指纳税人发生纳税义务,又有其他应偿还的债务,而纳税人的未设置担保物权的财产,不足以同时缴纳税款又清偿其他债务的,纳税人的未设置担保物权的财产应该首先用于缴纳税款。税务机关在征收税款时,可以优先于其他债权人取得纳税人未设置担保物权的财产。

应注意的是,税收优先于无担保债权,但法律另有规定的除外,如在破产程序中,职工的工资属于债权,但考虑到职工基本生活的保障这一更高的人权宗旨,职工的工资优先于国家的税收而受到清偿。

2、税收优先于发生在其后的抵押权、质权、留置权

税收优先于发生在其后的抵押权、质权、留置权,即纳税人欠缴的税款发生在纳税人以其财产设定抵押、质押或者纳税人的财产被留置之前的,税收应当先于抵押权、质权、留置权执行。

税收优先于发生在其后的抵押权、质权、留置权的规定,包含两层含义:

(1)税收优先于发生在其后的抵押权、质权,留置权,执行额度以纳税人应纳的税款为限,例如税务机关处置纳税人的抵押财产后,抵押财产的处置价值超过纳税人的应纳税额、滞纳金和必要的处置费用的,超出部分应该退还纳税人;纳税人抵押的财产价值不足以缴纳税款和滞纳金的,税务机关应要求纳税人以其他财产补足。

(2)欠税的纳税人,可以以其财产设定抵押、质压,其财产也可能被留置,但是此时的抵押、质压等担保物权,不能影响税收,即根据税收优先的原则,对有欠税的纳税人,税务机关对其设置抵押、质压或被留置的财产有优先处置权,以保障国家依法取得税收收入。

3、税收优先于罚款、没收违法所得

纳税人在生产经营以及其他活动中,如果实施了违反行政管理法律、法规的行为,则有关的行政机关(如工商、财政、劳动、公安等行政部门)可以依法予以罚款、没收违法所得等行政处罚。虽然罚款、没收违法所得也应上交国库,但为了保障国家税收收入,如果此时纳税人欠缴税款,则税款的征收应优先于罚款、没收违法所得。

上海工商

上海工商