笔灵AI论文写作三步搞定,GO>>

税务行政救济思维导图

免费下载

免费使用文件

自我孤立 浏览量:22023-02-28 22:44:38

已被使用0次

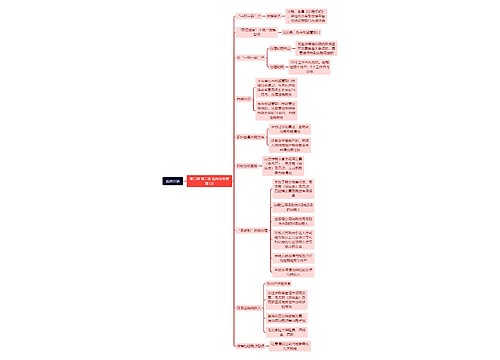

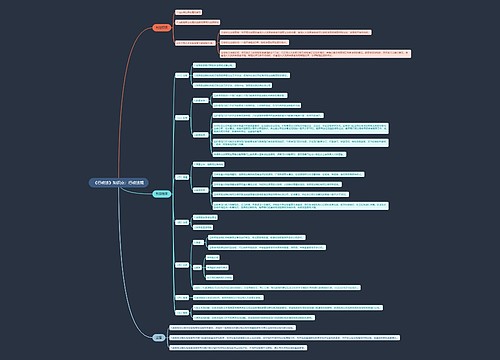

一、业务概述

树图思维导图提供 税务行政救济 在线思维导图免费制作,点击“编辑”按钮,可对 税务行政救济 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:175f43c32150a9c6289bee60611d8917

思维导图大纲

税务行政救济思维导图模板大纲

国家机关和国家机关工作人员违法行使职权侵犯公民、法人和其他组织的合法权益造成损害的,受害人有依法取得国家赔偿的权利。

税务行政机关及其税务人员在行使行政职权时有下列侵犯财产权情形之一的,受害人有取得赔偿的权利:

(一)违法实施罚款等行政处罚的;

(二)违法对财产采取查封、扣押、冻结等行政强制措施的;

(三)造成财产损害的其他违法行为。

二、法律依据

《中华人民共和国国家赔偿法》

三、纳税人应提供主表、份数

《赔偿申请书》,1份

四、纳税人应提供资料

无

五、纳税人办理业务的时限要求

赔偿请求人请求税务行政赔偿的时效为两年,自税务行政人员行使职权时的行为被依法确认为违法之日起计算;

赔偿请求人在赔偿请求时效的最后六个月内,因不可抗力或者其他障碍不能行使请求权的,时效中止。从中止时效的原因消除之日起,赔偿请求时效期间继续计算。

六、税务机关承诺时限

赔偿义务机关应当自收到申请之日起两个月内依照法律规定给予赔偿;逾期不予赔偿或者赔偿请求人对赔偿数额有异议的,赔偿请求人可以自期间届满之日起三个月内向人民法院提起诉讼。

七、工作标准和要求

(一)受理环节

审核纳税人提出的税务行政赔偿是否在规定时限,申请赔偿的主体是否合法;符合条件的,受理纳税人的税务行政赔偿申请;不符合受理条件的当场告知纳税人不予受理的理由。

(二)审查环节

接收受理环节转来的资料进行审查,主要审查以下内容:

法制部门对受理环节转来的申请资料中赔偿申请的具体要求、事实和理由进行审查,确定税务机关具体行政行为是否违法、是否给赔偿请求人造成损害等,审查完毕后制作《赔偿申请书审查表》。

赔偿申请及审查表经审理完毕后制作《行政赔偿决定书》,《行政赔偿决定书》经审批后送赔偿请求人。

上海工商

上海工商