商铺卖100万缴多少税思维导图

商铺的经营是需要缴纳相应的税款的,这个税款是包括很多的类型的,其中相应的买卖商品越多,这个税收相应的比例就是越高,缴纳的税费也就越多的。下面就让树图网小编为大家带来商铺卖100万缴多少税的相关内容,一起来看看吧。

树图思维导图提供 商铺卖100万缴多少税 在线思维导图免费制作,点击“编辑”按钮,可对 商铺卖100万缴多少税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d2762accf8d6b71a1592ad295e108848

思维导图大纲

商铺卖100万缴多少税思维导图模板大纲

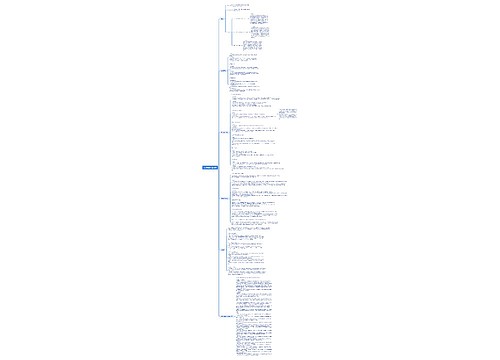

一、商铺卖100万缴多少税

商铺卖100万要缴纳买卖合同差价的5.65%营业税及附加,分为不同的档次计算:小于等于50%,税率为30%;大于50%小于等于100%,税率为40%;大于100%小于等于200%,税率为50%;大于200%,税率60%。

同时在扣除了营业税和土地增值税后,剩余的净利润再按照20%征收所得税,具体税种为:

1、个人所得税:(评估价-原价)*20%或评估价*3%。

2、营业税:(评估价-原价)*5.5%或评估价*5.5%。

3、土地增值税:(评估价-原价)*30%至60%或评估价*30%至60%。

二、营业税征税范围

营业税的征税范围可以概括为:在中华人民共和国境内提供的应税劳务、转让无形资产、销售不动产。

对营业税的征税范围可以从下面三个方面来理解:

第一、在中华人民共和国境内是指:

(1)提供或者接受应税劳务的单位或者个人在境内;

(2)所转让无形资产(不含土地使用权)的接受单位或个人在境内;

(3)所转让或者出租土地使用权的土地在境内;

(4)所销售或出租的不动产在境内。

但是,根据财税[2009]111号《财政部 国家税务总局关于个人金融商品买卖等营业税若干免税政策的通知》有关规定,对中华人民共和国境内(以下简称境内)单位或者个人在中华人民共和国境外(以下简称境外)提供建筑业、文化体育业(除播映)劳务暂免征收营业税。

对境外单位或者个人在境外向境内单位或者个人提供的文化体育业(除播映),娱乐业,服务业中的旅店业、饮食业、仓储业,以及其他服务业中的沐浴、理发、洗染、裱画、誊写、镌刻、复印、打包劳务,不征收营业税。

第二、应税劳务是指属于交通运输业、建筑业、金融保险业、邮电通讯业、文化体育业、娱乐业、服务业税目征收范围的劳务。加工、修理修配劳务属于增值税范围,不属于营业税应税劳务。单位或者个体经营者应聘的员工为本单位或者雇主提供的劳务,也不属于营业税的应税劳务。

第三、提供应税劳务、转让无形资产或者销售不动产是指有偿提供应税劳务、有偿转让无形资产、有偿销售不动产的行为。有偿是指通过提供、转让、销售行为取得货币、货物、其他经济利益。

三、营业税纳税义务人

根据营业税有关规定负有代扣代缴营业税义务的单位和个人。主要有:

1、铁路运输的纳税人:

(1)中央铁路运营业务的纳税人为铁道部。

(2)合资铁路运营业务的纳税人为合资铁路公司。

(3)地方铁路运营业务的纳税人为地方铁路管理机构。

(4)铁路专用线运营业务的纳税人为企业或其指定的管理机构。

(5)基建临管线铁路运营业务的纳税人为基建临管线管理机构。

2、从事水路运输、航空运输、管道运输或其他陆路运输业务并负有营业纳税义务的单位,为从事运输业务并计算盈亏的单位。从事运输业务并计算盈亏的单位应具备以下条件:一是利用运输工具,从事运输业务,取得运输收入;二是在银行开设有结算账户;三是在财务上计算营业收入、营业支出、经营利润。

3、单位以承包、承租、挂靠方式经营的,承包人、承租人、挂靠人(以下统称承包人)发生应税行为,承包人以发包人、出租人、被挂靠人(以下统称发包人)名义对外经营并由发包人承担相关法律责任的,以发包人为纳税人;否则以承包者为纳税人。

4、建筑安装业务实行分包或转包的,分包或转包者为纳税人。

5、金融保险业纳税人包括:

(1)银行,包括人民银行、商业银行、政策性银行。

(2)信用合作社。

(3)证券公司。

(4)金融租赁公司、证券基金管理公司、财务公司、信托投资公司、证券投资基金。

(5)保险公司。

(6)其他经中国人民银行、中国证监会、中国保监会批准成立且经营金融保险业务的机构等。

上海工商

上海工商