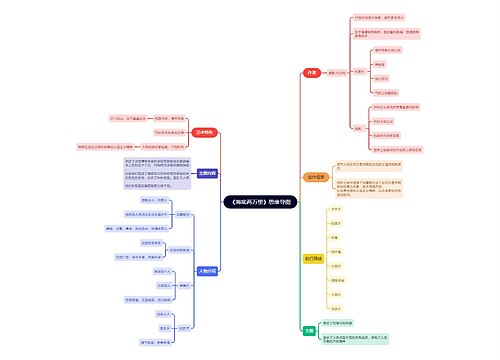

对我国税务代理业发展的理性思考思维导图

一、税务代理业实际运行中产生的问题

树图思维导图提供 对我国税务代理业发展的理性思考 在线思维导图免费制作,点击“编辑”按钮,可对 对我国税务代理业发展的理性思考 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:521a92cc02b98c79e547917bc17c917a

思维导图大纲

对我国税务代理业发展的理性思考思维导图模板大纲

(一)税务机关的过分介入,影响了税务代理业务的正常开展,导致了税务师事务所的畸形发展

税务代理机构是在税务机关监督下独立承办税务代理业务的法人社团。它实行有偿服务,独立核算,自负盈亏,并按照国家税法规定照章纳税。税务机关则是国家履行税收征收管理职能的行政机关,是税收征管的权力主体,以国家法律赋予的强制力为后盾。在税收活动中,税务机关和纳税人是征纳关系的主体,税务代理机构介于二者之间,起协调二者关系的第三者作用。因此,它同税务机关不存在隶属关系。当然,代理机构并不能离开税务机关的监督管理,但是监督管理并不意味着税务代理机构是税务机关的下属机构,没有独立的法人地位,不是指挥与服从,更不是强制和包办。可是,在实际工作中,受利益关系的驱动,税务机关利用行政职权过分干预税务代理机构的日常业务,甚至利用职权垄断税务代理业务,严重影响了税务代理业务的正常开展及注册税务师依法承办业务,加剧了市场秩序的混乱。不仅没有降低税收成本,反而滋生和助长了腐败行为,增加了市场经济运行的机关成本。表现如下:(1)税务代理机构凭借税务机关的行政权力能够很容易地取得一大批固定的客户,因此产生了盲目乐观情绪,不思进取,对顾客仅是草草应付了事。(2)由于市场是依靠行政力量推动的,所以代理机构必然想方设法地考虑如何巩固和税务机关的关系,以此来维护业务承接上的垄断地位,而不是考虑如何提高自身的业务能力。(3)一些税务机关在职和退休的领导正是看到了税务代理机构的窍门所在,纷纷下海开办事务所,通过自己已有的关系来开展业务,更加加剧了税务代理行业的腐败现象。

(二)税务师事务所内部治理结构的缺陷,给实际运行带来了许多问题

脱钩后的税务师事务所大都采取有限责任公司的形式,设想的模式是依照《公司法》的规定建立一套规范化的法人治理结构,建立和健全出资人大会、发起人会议和监事会等内部管理制度,真正落实主任税务师负责制。然而,现实情况却是:脱钩后的税务师事务所,未按照《公司法》的要求建立事务所内部管理制度,出资人之间不团结,税务师事务所内耗和执业行为短期化非常严重;项目经理复核环节失控,三级复核制度流于形式;执业队伍不稳,人才流动频繁,严重地影响了事务所的服务质量,也使得执业人员的业务培训和后续教育工作难以展开。因此,当前首先要建立一整套规范的事务所内部治理结构,随后要将有限责任事务所进一步改制为合伙制或有限责任合伙事务所。因为有限责任不利于强化事务所和注册税务师的风险意识及对社会公众的责任感,易造成事务所执业行为短期化。一旦事务所发生诉讼赔偿事件,出资人只以其出资额为限承担有限责任,其防范风险的作用甚微。并且,如果注册税务师出现重大的过失,其责任却主要由事务所来承担。将有限责任事务所进一步改制为合伙制,可以使执业注册税务师真正成为这个行业的主体。

(三)业务体系不完善,可开展的业务范围很小,代理人员素质低下

税务代理行业具有很大的开发潜力,只要是纳税人需要,符合法律规定,税务代理机构自身又有能力承担的业务都可以纳入税务代理范围。随着经济环境的发展,新问题、新情况不断出现,新的代理需求不断产生,新的代理业务也应当随之产生。然而,我国目前的税务代理行业业务项目单一,而且多停留在较浅的层次,再加上每年都有很多税务机关指定的代理业务,如所得税汇算清缴等,所以税务代理行业目前的业务种类,尤其是自行开发的业务种类还很少。当然,也有一些事务所开始注意开发较深层次的业务项目,如税务筹划、税务咨询等。但是,由于这些较高层次的业务服务对代理人员的理论水平和实践经验要求较高,要求从事该项工作的注册税务师不仅要精通税收法律法规、财务会计和企业管理等方面的知识,而且还应具有较强的语言沟通能力和文字综合能力。我国现有的代理人员普遍达不到这样的水平,再加上其他方面的原因,目前尚无法令人满意地提供这些较高层次的服务项目。虽然许多事务所都打出了税务筹划、税务咨询这样的服务项目,但客观地讲,这些服务项目都处于发展的初级阶段,还需要不断地完善和补充。

(四)业务质量低下,影响到纳税人对事务所的信赖

我国的税务代理业经历了一个严重畸形的发展阶段——挂靠制度。挂靠制度不仅直接干扰了正常的市场秩序,而且导致注册税务师缺乏提供高质量的业务服务的内在压力和动力。具体表现如下:

1.在税务师事务所创建期初,出于为税务机关谋福利的动机,代理人员以税务机关公职人员、退休干部和分流人员为主,受部门利益的驱使,各地税务机关纷纷开办税务师事务所,形成了税务代理业市场的条块分割。后虽经过清理整顿,但是各地税务机关与当地代理机构之间的千丝万缕的关系却远未斩断,这也是我国目前税务代理业务范围地域化,难以形成规模的原因。正是由于通过税务机关划定市场份额,使得事务所没有依靠提高质量赢得市场的动机与压力。

2.税务机关从本部门或个人利益出发,往往以行政手段直接干预注册税务师的业务开展。这样,注册税务师所做的工作更多倾向于税务机关的态度,而不是出于对纳税人负责的目的。

3.挂靠制度养成了事务所的无风险意识。因为,挂靠税务机关的事务所,其财产是属于国家的,他们自己只领取工资和相应的报酬,一旦出事,受损失的是国家,自己则毫发无损。尽管目前事务所已完成脱钩改制工作,但挂靠制度给税务代理行业带来的消极影响不会立刻消失,要真正改进税务代理行业的执业质量,还需要不断地推进税务师事务所的体制改革。

二、税务代理业发展的深层次思考

(一)影响税务代理业发展的社会环境分析

1.居民的纳税意识分析

我国居民的纳税意识淡薄、偷逃税现象严重,有多方面的原因。首先,建国以来,我国一度实行了几十年不变的财政统收统支管理体制,国有经济单位的纯收入基本都上交财政,从而使税收在整个国民经济和人民心目中的地位逐渐下降。这样,在普通百姓看来,自己并没有什么纳税义务,因而确立了个人无纳税义务的错误思想。其次,国民纳税文化素质低。在国民文化素质高的社会环境中,绝大多数纳税人能够正确理解税收法规,自觉履行纳税义务,形成“自觉纳税光荣”的社会意识,当自身履行纳税义务有困难时,借助税务代理办理纳税事宜才成为可能。而在国民纳税文化素质低的环境里,纳税人不可能正确地理解和掌握税法,易导致偷漏税现象发生,主观上也不可能为履行纳税义务而求助于税务代理机构。最后,在经济利益的驱动下,我国当前的税外收费范围大、项目多。由于管理混乱、费挤税、税费界限模糊等原因,使广大群众感到税多、税重,且不公平。收费项目过多过滥的现状也影响了纳税人纳税意识的培养。

相关思维导图模板

树图思维导图提供 销售经理半年规划 在线思维导图免费制作,点击“编辑”按钮,可对 销售经理半年规划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e614d6bcf03e9318109240a18697c5d1

树图思维导图提供 埃隆·马斯克的商业版图 在线思维导图免费制作,点击“编辑”按钮,可对 埃隆·马斯克的商业版图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7464362ac911e8a334867bb3fc7a2346

上海工商

上海工商