租赁改分包 双方都划算思维导图

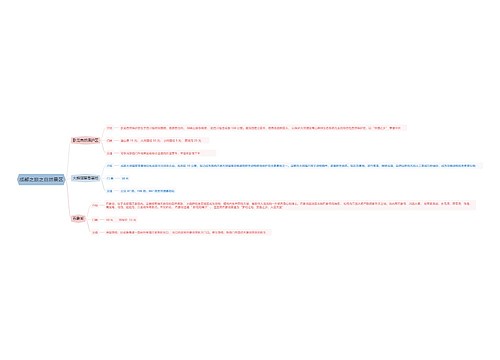

为了顺应建筑市场发展的需求,目前,不少单位和个体工商户拥有专门用于工程作业的铲车、推土车、吊车等工程作业车。这些单位和个人的经营方式,主要是将车辆租借给建筑单位使用,并由该车主自行驾驶,主要用于挖掘或运送土方,装卸、采掘等工程作业,一般按小时或天数收取租赁费用。因此,税务部门对出租车辆单位和个人按租赁业收入,征收5%的营业税及相关税费。实际上,其中有许多业务纳税人可以按建筑业的分包工程缴纳3%营业税。

树图思维导图提供 租赁改分包 双方都划算 在线思维导图免费制作,点击“编辑”按钮,可对 租赁改分包 双方都划算 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2108ecd41fc4ad1fb62d1cf4e0d2473b

思维导图大纲

租赁改分包 双方都划算思维导图模板大纲

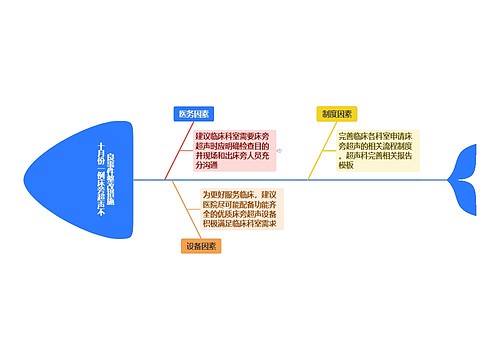

近日,笔者在一建筑安装公司进行税务检查时,就发现一个相同的例子。某建筑安装公司承包一大型工程的建筑业务,工程结算收入12000万元。由于该项工程需要推平一座小山丘,因而租赁了一个体户的推土车和铲车从事土方推平作业,建筑公司按每天每车定额支付租赁费,共支付租赁费500万元。租赁费支付凭据由该个体户提供,每次结算票据都是到当地地税部门开具,缴纳了5%的营业税及相关税费。为此,建筑安装公司缴纳了营业税及相关税费(城市维护建设税按7%,教育费附加按3%计算)396万元(12000×3.3%);该个体户按租赁收入缴纳了营业税及相关税费 27.5万元(500×5.5%)。

对此税收缴纳问题,我们与建筑安装公司的财务经理进行了分析:如果建筑安装公司与个体户改变租赁关系,变租赁关系为工程承包关系即双方签订500万元土方工程作业分包合同,则按照《营业税暂行条例》第五条规定,建筑业的总承包人将工程分包或者转包给他人的,以工程的全部承包额减去付给分包人或者转包人的价款后的余额为营业额。建筑安装公司只要缴纳除分包业务以外收入的营业税。按照《国家税务总局关于印发〈营业税税目注释(试行稿)〉的通知》(国税发〔1993〕149号)规定,平整土地、搭脚手架、爆破等工程作业属于建筑业税目中的其他工程作业。所以,该个体户承包土地平整业务应按建筑安装业缴纳3%的营业税。

双方纳税重新计算如下。

建筑安装公司需要缴纳营业税及相关税费为(12000-500)×3.3%=379.5(万元);个体户需要缴纳营业税及相关税费为500×3.3%=16.5(万元)。

双方分别少缴纳税款16.5万元(396-379.5)和11万元(27.5-16.5)。

需要注意的是,按照税法规定,建筑安装业务实行分包或者转包的,以总承包人为扣缴义务人。个体户分包工程的营业税应由建筑安装公司代扣代缴,个体户凭公司转交的扣缴税款凭据开具建筑安装业发票,开票时不再重复缴纳税收。

相关思维导图模板

树图思维导图提供 在党的二十届三中全会第二次全体会议上的讲话 在线思维导图免费制作,点击“编辑”按钮,可对 在党的二十届三中全会第二次全体会议上的讲话 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3f87b3e9597430e443dcb980efa0ea2d

树图思维导图提供 十月份一例床旁超声不良事件原因分析 在线思维导图免费制作,点击“编辑”按钮,可对 十月份一例床旁超声不良事件原因分析 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:38ee7b5e5e341860178757578748a3a0

上海工商

上海工商