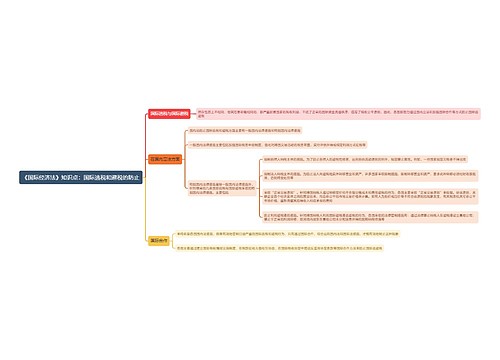

国际金融公司的国际税收筹划思维导图

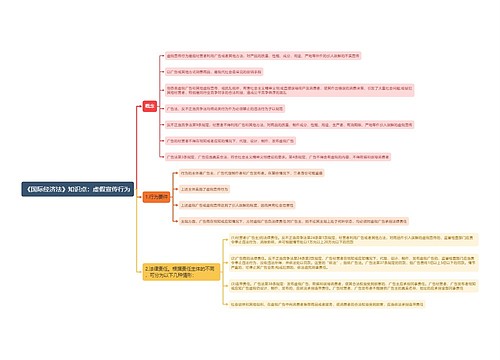

1、国际税收协定网络密布的国家或地区;

树图思维导图提供 国际金融公司的国际税收筹划 在线思维导图免费制作,点击“编辑”按钮,可对 国际金融公司的国际税收筹划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4bad7e9d8d15551002988d0e7111ecfc

思维导图大纲

国际金融公司的国际税收筹划思维导图模板大纲

2、利息支付免征预提税;

3、金融公司的利息收入不纳入公司所得税的税基;

4、没有负债权益比率及其他防止资本弱化的限制;

5、没有任何形式反对滥用税收协定的法律规定;

6、地方银行和保险业比较发达;

7、没有外汇管制。

如某企业集团的母公司A设在英国,它从巴林的一家公司B借入款项,而巴林至今尚未与英国缔结税收协定。依据英国税法规定,A公司向B公司支付利息时,要缴纳25%的预提税。在这种情况下,企业集团公司要考虑不直接从巴林的B公司借入款项,而设法从设在可享受税收协定优惠的金融公司借入款项。母公司A可从自己设在荷兰另一家子公司C金融公司借入款项,而C公司再从巴林B公司借入款项。由于荷兰同许多国家签订税收协定网络,依据荷兰同英国和巴林的税收协定,英国不征预提税,荷兰金融公司支付巴林公司的利息也不征预提税。因此大大降低了A公司的融资成本。

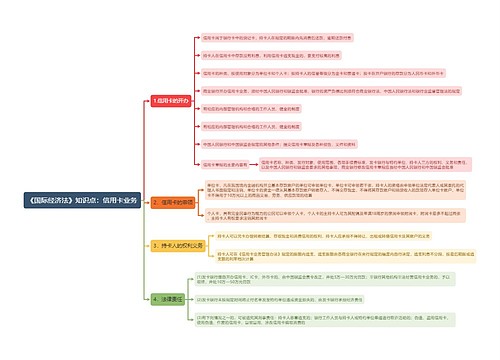

通过设立国际控股公司以获取更多的税收和经济利益,是当今跨国公司进行税收筹划的重要途径之一。所谓控股公司,通常是一家企业集团的母公司,直接或间接拥有其他公司股权。控股公司本身可以从事经营活动,但在通常情况下,只充当集团其他企业股份所有者的角色。而在实际操作中,控股公司通常是为了控制的目的,而不是为了投资的目的,持有其他公司股份和证券。

国际控股公司设置的理想地点应具备以下几个条件:免除外汇管制;对非本国居民支付股息、利息或特许权使用费免征或只课征低税率的预提税;对于来源于境内的股息、利息或特许权使用费免征或只课征低税率的所得税;资本利得免予课税;对外缔结税收协定含有减征预提税的条款;政府法规对控股公司的业务不加限制。

在未设立国际控股公司条件下,母公司在世界各地设立子公司。由于各个子公司都是独立的法人实体,各子公司应该在当地按规定缴纳税款。不过,如果母公司给子公司提供股本、贷款或特许权,子公司应向母公司支付相应的股息、利息或特许权使用费,一般情况下,支付股息、利息或特许权使用费的所在国,就会把上述所得认为来源于该国,并课征预提税。在这种公司组织结构下考虑税收筹划,可以从三个方面进行:

第一,对各子公司所在不同国家的预提税制度的差别加以研究,筹划减少预提税。差别主要表现在两个方面:一是课征范围可能不同,二是课征税率有高低。同是一个国家,对与其有税收协定关系的国家的税率一般也会低于没有税收协定关系的国家的税率。这就为跨国公司选择子公司投资地提供了税收筹划的机会。

第二,运筹资本,对跨国公司起着累积境外子公司利润的蓄水池作用。由于子公司是一个独立法人实体,它除了在所在国缴纳所得税以外,税后的所得不汇回,母公司就不必缴纳这部分收入的所得税。这在国际税收上,称为递延税收。假定税后所得不汇回母公司,而是汇到控股公司,如果控股公司又设立在低税管辖权,或者税率低于母公司和子公司的所在国,则大量的应税所得所包含的税收将滞留下来,成为纳税人一笔可观的无利息资金。第三,增加税收抵免限额。大多数国家都规定,企业来源于境外的所得已在境外缴纳的所得税款,准予在汇总纳税时在其应纳税额中扣除,但扣除额不得超过其境外所得按本国所得税率计算的应纳税款。即境外缴纳的所得税在境内计算抵免时,要受到“限额”的控制,在境外所得税率高于国内所得税率的情况下,多缴纳的这部分外国所得税不予扣除。具体的抵免方法各国有所不同,有的采取综合法,即不分国别加总计算;有的采取分国法,即一个国家一个国家分别计算(我国即采取分国不分项的方法);有的采取分项法,按不同收入项目适用的税率分别计算。跨国公司设立控股公司后,可以把原来由子公司分别计算税收抵免限额,改为综合。

相关思维导图模板

树图思维导图提供 广播电视奖项及评奖标准 在线思维导图免费制作,点击“编辑”按钮,可对 广播电视奖项及评奖标准 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a4210651fa3a78355ac9f5101bb2c616

树图思维导图提供 增值税的税收筹划 在线思维导图免费制作,点击“编辑”按钮,可对 增值税的税收筹划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6108318eefb11bb4657091da8a3ed882

上海工商

上海工商