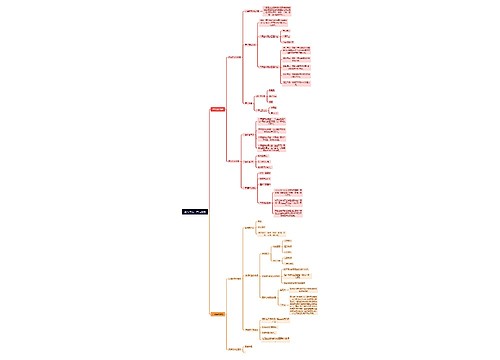

金融保险企业营业税节税策略思维导图

金融保险企业节税重点也在于确定营业额。

树图思维导图提供 金融保险企业营业税节税策略 在线思维导图免费制作,点击“编辑”按钮,可对 金融保险企业营业税节税策略 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:92b39d5138434ab5edaadd0a43858f69

思维导图大纲

金融保险企业营业税节税策略思维导图模板大纲

金融企业的营业税计算按项目确定,保险企业的营业税的计算按险种确定。

一、金融企业

(一)贷款业务

营业税=贷款利息收入×税率

贷款利息是指用自有资金或吸收存款发放贷款取得的利息收入;此项收入节税在于通过降低利息率和隐匿贷款规模,再通过其它形式求得被贷企业的补偿方式,减少利息收入,达到节税的目的。

举例:某银行一季度取得人民币贷款利息收入为500000元;取得美元贷款利息收入为300000美元,则该季度应纳营业税为:

(500000+30000×8.30)×5%=149.500(元)

(注意:汇率采用上年决算报表汇率,这里假定1美元=8.30元人民币)

假定该银行将货款的一部分转为对企业的投资从而减少利息收入1000000元,则可节省营业税5万元。

(二)转贷业务

转贷业务中的贷款利息和借款利息的差额×税率

此项业务节税在于提高借款利息收入,降低贷款利息收入缩小利息差额,达到节税目的。

举例:A银行从B银行拆借71000000元人民币,转贷给某工厂使用3个月,A银行共收取利息为30000元,支付给B银行利息为20000元,则该业务应纳营业税为:

(30000-20000)×5%=500(元)

如果银行通过降低转贷利息收入,提高拆借利息支付,使30000利息收入变为25000元,使20000元利息支出变为25000元,其结果是差额消失,节税500元。

(三)外汇、证券、期货业务

外汇;有价证券,期货买卖业中的卖出价和买入价的差额×税率

举例:某证券公司以102元价格购入面值为100元的债券10万张,又以105元价格全部售出,则该业务应纳营业税为:

(105-102)×100000×5%=15000(元)

(四)中间业务

银行中间业务是指通过中间服务获取手续费收入的业务。

银行各业务的手续费收入×税率

举例:某企业本季共取得结算业务手续收入为30万元。则该项收入应纳营业税为:

300000×5%=15000(元)

此项收入的节税关键在于降低手续费收入,求得其交换补偿。

二、保险企业

保险企业营业税节税重点在于营业额确定。

(一)为在境内财产提供保险的

直接用保险费收入乘以税率计算营业税。

举例:某保险企业为国内企业财产保险,一季度取得保险费收入为600000元,取得美元保险费收入为l00000美元,则该季度应纳营业税为,

(600000十10000×8.30)×5%=71500(元)

(二)为出口货物提供保险的

根据《条例》、《细则》行为发生地判断规定,该行为不发生在中国境内,因此不征营业税。

(三)分保险保险费收入

初保险是分保险的对称,按规定,初保险业务的营业额为全部险费收入减去付给分保险后的余额。但分保人的营业税金由初保人代扣代缴。

举例:某保险公司为卫星发射业务提供保险,根据合同规年:发射失帐,将赔偿2000万人民币。全部保险费收入为200万人民币。该保险公司以分保形式支付给另一保险公司保费100万元,否则此项业务应纳营业税为:

(2000000一1000000)×5%=50000(元)

代扣代缴分保人营业税为

1000000×5%=50000(元)

相关思维导图模板

树图思维导图提供 埃隆·马斯克的商业版图 在线思维导图免费制作,点击“编辑”按钮,可对 埃隆·马斯克的商业版图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7464362ac911e8a334867bb3fc7a2346

树图思维导图提供 第九单元:产品策略 在线思维导图免费制作,点击“编辑”按钮,可对 第九单元:产品策略 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bb0e45635403d24fcfcc98b6fb13a337

上海工商

上海工商