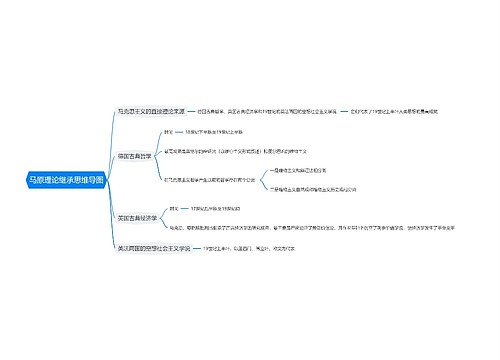

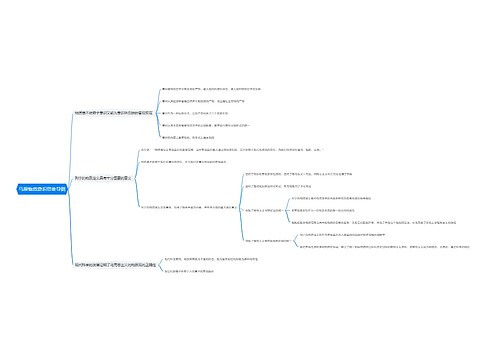

营业税避税原理分析思维导图

营业税是对在我国境内提供税法规定的劳务、转让无形资产或者销售不动产的单位和个人,就其营业额、转让额、销售额征收的一种税。从行业角度看,共有9大部门,它们是交通运输业、建筑业、邮电通信业、文化体育业、金融保险业、服务业、转让无形资产业、销售不动产业和娱乐业。改革后的营业税税率有三种情况:一是交通运输业、建筑业、邮电通信业和文化体育业,需要大力支持发展,从低规定一档低税率3%;二是金融保险业、服务业、转让无形资产业和销售不动产业,规定5%的税率;三是娱乐业税率为5%、20%的弹性浮动税率,在各省、市地规定的幅

树图思维导图提供 营业税避税原理分析 在线思维导图免费制作,点击“编辑”按钮,可对 营业税避税原理分析 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0e078ad0dd296ff87d2002dcc849b23c

思维导图大纲

营业税避税原理分析思维导图模板大纲

营业税的计算公式为:应纳税额=营业税×适用税率

营业税的征收在方法上沿用了传统的作法,但对各地各部门的减免税权限一律取消,因此营业税的避税重点几乎集中在营业额上,从税率方面几乎很难避税,因此,反避税的重点是营业额及其计税依据的审核。

营业税的避税要点主要包括以下几个方面:

1.通过“黑色交易”减少营业额达到避税目的。由于目前我国存在着大量的“地下经济”、“黑色交易”,无法确定其明确的营业额,如餐饮服务业的小饭馆,由于顾客不一定要求开具发票或其他报销凭证,因而对于它的营业额的确定是相当困难的。诸如此类的纳税人就可能利用这种隐蔽性来刻意隐瞒营业收入,以达到少交税款之目的。

2.通过无形资产估价上的困难,以少估价来避税。事实上,由于无资产本身是看不见、摸不着的,而且市场上也没有相应可以比较的参照物。因而转让价格是相当抽象的,很难说其是为了避税而故意压低转让价格。

3.通过销售不动产价格的隐蔽性避税。

4.利用文化体育业与娱乐业的不同税率避税。文化体育业与娱乐业有许多相互融合的地方,因而确定究竟谁是娱乐业、谁是文体业有一定难度。而两者的适用税率却有差异,纳税人就可能把娱乐业混同为文体业以减少纳税。

5.利用税务机构的权威及其灵活处理权,说服税务机关把其认定较为有利的纳税项目。

6.服务业利用服务收费上的项目隐瞒纳税。

7.金融保险业利用利率之差来避税。

8.纳税人滥用减免税政策,通过挂靠等手段达到不纳营业税的目的。

9.利用营业税的起征点,人为压低营业额或分散营业收入来逃避纳税。

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 辊压断带分析 在线思维导图免费制作,点击“编辑”按钮,可对 辊压断带分析 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:55fdf0827fa2a220b0b4047d75df5032

上海工商

上海工商