税务文书签收相关规定思维导图

核心内容:在税务文书的签收也是具有一定的一些法规上的规定的,那么在这些规定中,具有着一些法条的细则,需要如何遵循这些细则带来的规定呢?树图网小编下文与您一起进行分析。

树图思维导图提供 税务文书签收相关规定 在线思维导图免费制作,点击“编辑”按钮,可对 税务文书签收相关规定 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:49075ffd0547f6b8fbb7d9ded20ee1fa

思维导图大纲

税务文书签收相关规定思维导图模板大纲

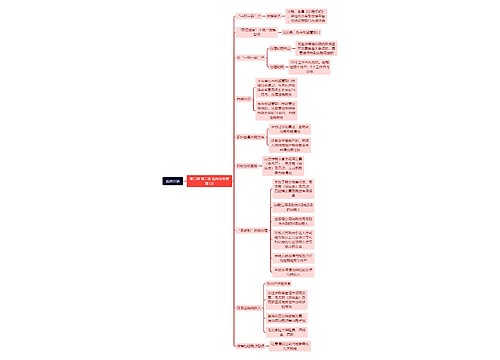

第一条 税务机关送达税务文书,应当直接送交受送达人。

受送达人是公民的,应当由本人直接签收;本人不在的,交其同住成年家属签收。

受送达人是法人或者其他组织的,应当由法人的法定代表人、其他组织的主要负责人或者该法人、组织的财务负责人、负责收件的人签收。受送达人有代理人的,可以送交其代理人签收。

第二条 送达税务文书应当有送达回证,并由受送达人或者本细则规定的其他签收人在送达回证上记明收到日期,签名或者盖章,即为送达。

第三条 受送达人或者本细则规定的其他签收人拒绝签收税务文书的,送达人应当在送达回证上记明拒收理由和日期,并由送达人和见证人签名或者盖章,将税务文书留在受送达人处,即视为送达。

第四条 直接送达税务文书有困难的,可以委托其他有关机关或者其他单λ代为送达,或者邮寄送达。

第五条 直接或者委托送达税务文书的,以签收人或者见证人在送达回证上的签收或者注明的收件日期为送达日期;邮寄送达的,以挂号函件回执上注明的收件日期为送达日期,并视为已送达。

第六条 有下列情形之一的,税务机关可以公告送达税务文书,自公告之日起满30日,即视为送达:

(一)同一送达事项的受送达人众多;

(二)采用本章规定的其他送达方式无法送达。

(1)税务事项通知书;

(2)责令限期改正通知书;

(3)税收保全措施决定书;

(4)税收强制执行决定书;

(5)税务检查通知书;

(6)税务处理决定书;

(7)税务行政处罚决定书;

(8)行政复议决定书;

(9)其他税务文书。

相关思维导图模板

树图思维导图提供 税务注销 在线思维导图免费制作,点击“编辑”按钮,可对 税务注销 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f2b7c4ad57ea826f70179dc476cb5866

树图思维导图提供 外购月饼送礼的税会处理 在线思维导图免费制作,点击“编辑”按钮,可对 外购月饼送礼的税会处理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a92ce4282059ba3d42f04b7cd5a69d65

上海工商

上海工商