纳税后会计处理思维导图

纳税检查后会计处理的正确与否,对于企业不仅关系到其涉税会计核算、年度所得税汇算清缴的正确性和恰当性,而且还将直接影响到其整体财务会计核算的准确性和恰当性;对于税务机关则不仅关系到纳税检查工作成果能否得以正确体现,而且还将直接影响到征管工作质量的提高。

树图思维导图提供 纳税后会计处理 在线思维导图免费制作,点击“编辑”按钮,可对 纳税后会计处理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:87a97a491824e7227ba351c4a94359f6

思维导图大纲

纳税后会计处理思维导图模板大纲

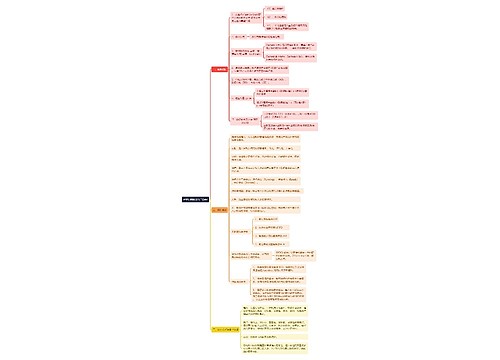

本文所称纳税检查是指:税务机关、会计师事务所、税务咨询机构或纳税人自己等对纳税人已决算年度涉税业务的检查、自查,即是对上年度或以前年度的纳税检查。财政部、国税总局及各类涉税会计书籍上有关纳税检查会计处理的规定或论述一般都仅适用于会计年度内纳税检查的会计处理。然而实际工作中更多的是跨年度的纳税检查。跨年度纳税检查的会计处理自有许多不同于会计年度内的方面。笔者认为跨年度纳税检查会计处理应把握的基本原则是:(1)增值税属价外税,一般应通过’应交税金-增值税检查调整’专户进行调整;若属少计、漏计销售的,则应同时按查获的计税额,即查获额,调增’以前年度损益’.(2)固定资产投资方向调节税、个人所得税等非直接记入销售税金及附加等当期损益的税费,应类似于会计年度内的处理,记入相关科目。(3)营业税、房产税等直接记入当期损益的税费,除企业所得税外,均应按实际查补的税额调减’以前年度损益’;若属少计、漏计销售的,则应同时按查获额,调增’以前年度损益’.(4)企业所得税,则应按少计、漏计的非应税(流转税)收入(如’营业外收入’等,应税收入部分应已在查补流转税时调增)和多计的成本、费用调整’以前年度损益’;在所得税汇算清缴时,对有相应的所得税查补税款则应在查补所得税项中加以反映。

现仅就有别于年度内会计处理的方面说明如下:

一、 增值税:

(1) 设立’应交税金-增值税检查调整’专户。

(2) 检查应调减进项税额或调增销项税额和进项税额转出的,借记相关科目,贷记本科目;应调增进项税额或调减销项税额和进项税额转出的,借记本科目,贷记相关科目。

(3) 本科目余额若在借方则借记’应交税金-应交增值税-进项税额’,贷记本科目;若余额在贷方则借记本科目,贷记’应交税金-未交增值税’或’应交税金-应交增值税’科目。

(4) 若上述相关科目是损益类科目,则应记入’以前年度损益’.

(5) 若属’少计、漏计应计销售’的,则应同时将查获的销售额贷记’以前年度损益’科目。

上海工商

上海工商