办理税务注销具体步骤思维导图

我们都知道,公民应当依法缴税纳税,企业在开展经营活动后也是要交税的,但有时候遇到交税的义务主体不存在的情况,这时候就要办理税务注销。那么办理税务注销具体步骤有哪些?为了帮助大家更好的了解相关法律知识,树图网小编整理了相关的内容,我们一起来了解一下吧。

树图思维导图提供 办理税务注销具体步骤 在线思维导图免费制作,点击“编辑”按钮,可对 办理税务注销具体步骤 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0def940a302125d9b2a028f116b2c9e7

思维导图大纲

办理税务注销具体步骤思维导图模板大纲

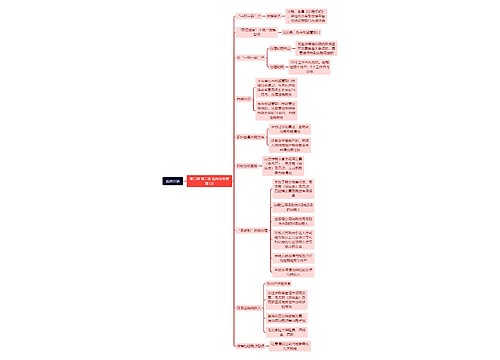

一、办理税务注销具体步骤

(一)先到国税拿表格:按国税的要求填写、签字、盖章、缴销发票、补税后,它会收回国税税务登记证,给你一张国税注销税务登记通知书。

(二)拿着国税的注销税务登记通知书,到地税拿表格,补税后,它会收回地税税务登记证,给你一张地税注销税务登记通知书。

(三)拿着两张通知书,销银行账户。

(四)拿通知书到工商局拿表格,然后交回工商局,然后吊销营业执照。

二、公司注销税务如何查账

(一)现在的税务局,一般都要求先出注销清算报告,汇算清缴报告,这些报告都是找事务所出的,上面会有保留意见或者无保留意见,正常来说国税看你没有欠税或者很大数额的不明账款,都会让你注销的了。

(二)地税相对比较麻烦,要查你的注册资本金印花税有没交,账本印花税之类的。把这些税都补齐了,没有什么其他应收应付,无法解析的大额往来的话,基本上也会让你通过的了。如果有的话就要你逐步补充解析材料,合情合理的一般没问题,解析不了的就按营收补税,补完也就通过了。

(三)一般税局专管员批复之前都会让你把电子账,报表这些上传到报税的网站。大概也会浏览一下每月报表,看看有没有一些很突兀的数字的。

(四)总而言之,你的公司没有偷漏税,那该怎么办就怎么办,没人会特地去为难的。要是账目不清晰,应该跟税务员好好沟通。

三、企业简易注销税务注意事项

在办理税务注销前需要四项注意的:

(一)股东涉税的处理方法:《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)第五十五条规定:“企业在年度中间终止经营活动的,应当自实际经营终止之日起六十日内,向税务机关办理当期企业所得税汇算清缴。企业应当在办理注销登记前,就其清算所得向税务机关申报并依法缴纳企业所得税。”就是说要在注销后办理清算汇缴。

财政部国家税务总局关于规范个人投资者个人所得税征收管理的通知》(财税[2003]158号):“二、关于个人投资者从其投资的企业(个人独资企业、合伙企业除外)借款长期不还的处理问题纳税年度内个人投资者从其投资企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了后既不归还,又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。”

《关于个人所得税若干业务问题的通知》(穗地税发[2004]64号)第十五条规定:“关于个人投资者兴办的有限责任公司税后利润征税问题对于全部或者部分由个人投资者兴办的有限责任公司,在申请注销办理税务清算时,其结余的盈余公积以及未分配利润,在依法弥补企业累计未弥补的亏损之后,应按个人投资者的出资比例计算分配个人投资者的所得,按’利息、股息、红利所得’项目计征个人所得税。”在注销审核的时候,对于其他应收款等往来款项应当重点关注,防止出现没有按规定代扣代缴个人所得税的情况。

(二)企业所得税申报规定。

《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)第五十五条规定:“企业在年度中间终止经营活动的,应当自实际经营终止之日起六十日内,向税务机关办理当期企业所得税汇算清缴。企业应当在办理注销登记前,就其清算所得向税务机关申报并依法缴纳企业所得税。”

《国家税务总局关于企业清算所得税有关问题的通知》(国税函〔2009〕684号)规定:“一、企业清算时,应当以整个清算期间作为一个纳税年度,依法计算清算所得及其应纳所得税。企业应当自清算结束之日起15日内,向主管税务机关报送企业清算所得税纳税申报表,结清税款。”

许多企业以为只要办理了注销阶段的企业所得税汇算清缴就可以了,其实还需要报企业所得税清算申报。

(三)《中华人民共和国印花税暂行条例》第二条规定:“下列凭证为应纳税凭证:

1、购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证:

2、产权转移书据;

3、营业帐簿;

4、权利、许可证照;

5、经财政部确定征税的其他凭证。”

中华人民共和国房产税暂行条例》第二条规定:“房产税由产权所有人缴纳。产权属于全民所有的,由经营管理的单位缴纳。产权出典的,由承典人缴纳。产权所有人、承典人不在房产所在地的,或者产权未确定及租典纠纷未解决的,由房产代管人或者使用人缴纳。”

对于名下不动产较多的老国企以及房地产开发企业,在注销前应当到国土房管部门查册,将不动产情况盘查清楚然后再申请税务登记注销。

(四)《中华人民共和国税收征收管理法实施细则》(国务院令第362号)第二十九条规定:“账簿、记账凭证、报表、完税凭证、发票、出口凭证以及其他有关涉税资料应当合法、真实、完整。账簿、记账凭证、报表、完税凭证、发票、出口凭证以及其他有关涉税资料应当保存10年;但是,法律、行政法规另有规定的除外。”因此,账簿等涉税资料应当保存10年,不得擅自销毁。

引用法条

[1]《中华人民共和国印花税暂行条例》 第二条

[2]《财政部、税务总局关于个人所得税若干政策业务问题的通知》

[3]《中华人民共和国企业所得税法》

[4]《中华人民共和国税收征收管理法实施细则》

相关思维导图模板

树图思维导图提供 税务注销 在线思维导图免费制作,点击“编辑”按钮,可对 税务注销 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f2b7c4ad57ea826f70179dc476cb5866

树图思维导图提供 工业产品生产许可证办理(胶合板) 在线思维导图免费制作,点击“编辑”按钮,可对 工业产品生产许可证办理(胶合板) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b5c4621b789625b7989204ff39b205e4

上海工商

上海工商