注册资本金印花税减免思维导图

税收是国家的主要收入,一般来说,当我们赚的钱越多,我们需要缴纳的税额也就越高。那么,注册资本金印花税减免?注册资金认缴和实缴的区别?为了帮助大家更好的了解相关法律知识,树图网小编整理了相关的内容,我们一起来了解一下吧。

树图思维导图提供 注册资本金印花税减免 在线思维导图免费制作,点击“编辑”按钮,可对 注册资本金印花税减免 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:92c57482bcffe58be24934c27c8dc5b6

思维导图大纲

注册资本金印花税减免思维导图模板大纲

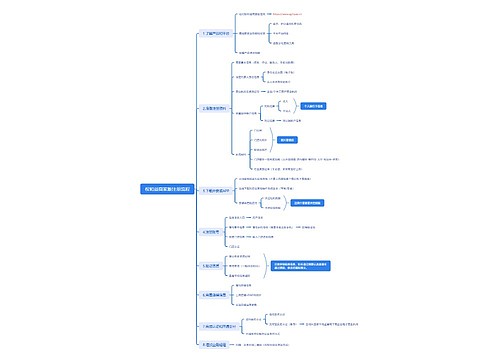

一、注册资本金印花税减免

注册资本的印花税是不能免征的,自新《公司法》实施以来,有限责任公司注册资本规定变成认缴制,也有了认缴期限这一概念。

目前注册资本制度是认缴制度,也就是说在办理营业执照的时候,工商局不需要验资报告,而且注册资本大小和注册资本认缴年限都是由股东自行约定,只要在公司章程中载明就可以。

所以,关于有限责任公司注册资本认缴期限的规定就是股东自己约定。

二、注册资金认缴和实缴的区别

企业注册资本认缴和实缴的区别在于两者的企业注册制度,注册资本——其实就是营业执照上的注册资本,也就是说,如果你想注册一元公司,公司注册资本就填一元,如果注册一百万公司,注册资本就是一百万元。

注册资本可以说是所有创业者在准备创业时要遇到的第一个与自己专业无关的晦涩名词,也是第一个要与新公司合规化发生关联的事项。也是一个公司法概念,按照新修订的《公司法》及相关条例,“注册资本”的登记管理已经从“实缴登记制”调整为“认缴登记制”。

(一)认缴制又叫注册资本认缴登记制,工商局的营业执照只登记公司所有股东认缴的注册资本总额,不强制要求提交验资报告,注册公司时将认定的注册资本设定一个期限分段缴清。

(二)实缴制是指公司营业执照上的注册资本数额是多少,银行的验资账户上就必须存有这个数目的资金。

三、注册资本印花税缴纳时间规定

企业印花税是收到注册资金(实收资本)的当月应及时一次性缴纳,如有增加,增加部份还应缴纳,其税率是按注册资本金的万分之五计算的。

印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税。因采用在应税凭证上粘贴印花税票作为完税的标志而得名。印花税的纳税人包括在中国境内书立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。

在中华人民共和国境内书立、领受《中华人民共和国印花税暂行条例》所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照规定缴纳印花税。具体有:立合同人、立据人、立账簿人、领受人、使用人。

现行印花税只对印花税条例列举的凭证征税,具体有五类:

(一)购销、加工承揽、建设工程勘查设计、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

(二)产权转移书据;

(三)营业账簿;

(四)房屋产权证、工商营业执照、商标注册证、专利证、土地使用证、许可证照;

(五)经财政部确定征税的其它凭证

引用法条

[1]《中华人民共和国公司法》

[2]《中华人民共和国印花税暂行条例》

相关思维导图模板

树图思维导图提供 毕业生进入就业小程序 在线思维导图免费制作,点击“编辑”按钮,可对 毕业生进入就业小程序 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8863b749965186d251a4f8b8d0a5df1c

树图思维导图提供 权和益商家版注册流程 在线思维导图免费制作,点击“编辑”按钮,可对 权和益商家版注册流程 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e7284daca946b734e0d6668aca876066

上海工商

上海工商