建筑公司小规模纳税人企业所得税税率思维导图

在去进行公司纳税的时候,不同类型的公司纳税的标准是不一样的,小规模纳税人又是另一种方式,那么建筑公司小规模纳税人企业所得税税率?为了帮助大家更好的了解相关法律知识,树图网小编整理了相关的内容,我们一起来了解一下吧。

树图思维导图提供 建筑公司小规模纳税人企业所得税税率 在线思维导图免费制作,点击“编辑”按钮,可对 建筑公司小规模纳税人企业所得税税率 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:db391ba6ba6ace61b04ad1da0a4f1815

思维导图大纲

建筑公司小规模纳税人企业所得税税率思维导图模板大纲

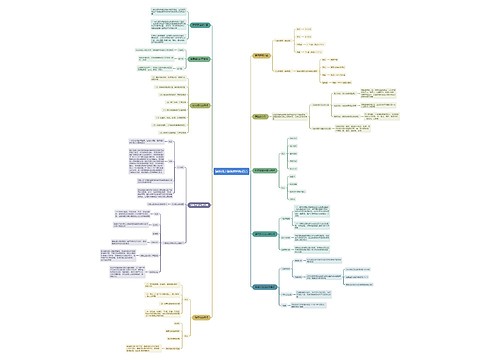

一、建筑公司小规模纳税人企业所得税税率

1、以前的税率小规模纳税人被划分为工业和商业两类,征收率分别为6%和4%。而实际上,这些小规模纳税人混业经营的情况非常普遍,根本无法区分哪些是商业小规模纳税人,哪些是工业小规模纳税人。

2、现在的税率 修订后的增值税条例对小规模纳税人不再设置工业和商业两档征收率,将小规模纳税人征收率统一降至3%。

二、小规模纳税人所得税优惠政策2020

《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》规定:小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

三、小规模纳税人个人所得税怎么申报?

首先,如果夫妻双方不能通过协商一致的方式来解决股权问题,那只能通过法院诉讼的方式进行分割。其次,根据我国《婚姻法》解释二的相关规定,人民法院审理离婚案件,涉及分割夫妻共同财产中以一方名义在有限责任公司的出资额,另一方不是该公司股东的,按以下情形分别处理:(一)夫妻双方协商一致将出资额部分或者全部转让给该股东的配偶,过半数股东同意、其他股东明确表示放弃优先购买权的,该股东的配偶可以成为该公司股东。(二)夫妻双方就出资额转让份额和转让价格等事项协商一致后,过半数股东不同意转让,但愿意以同等价格购买该出资额的,人民法院可以对转让出资所得财产进行分割。过半数股东不同意转让,也不同意以同等价格购买该出资额的,视为其同意转让,该股东的配偶可以成为该公司的股东。

引用法条

[1]《中华人民共和国婚姻法》

相关思维导图模板

树图思维导图提供 分子名称思维脑图 在线思维导图免费制作,点击“编辑”按钮,可对 分子名称思维脑图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c71cf199b7a5b69a378a465ae11afbcc

树图思维导图提供 宋凯兵建筑装饰工程技术二班20230402010038 在线思维导图免费制作,点击“编辑”按钮,可对 宋凯兵建筑装饰工程技术二班20230402010038 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:070a4a4c45fab7d6c76203a464159dcc

上海工商

上海工商