小规模纳税人减免政策思维导图

纳税是我们每个公民应尽的义务,生活中需要纳税的情况有很多种,目前小规模纳税人标准,制度是比较复杂的,国家也制定了一些减免的政策,那么小规模纳税人减免政策是怎样的?下面树图网小编为大家详细介绍一下,希望对大家有所帮助。

树图思维导图提供 小规模纳税人减免政策 在线思维导图免费制作,点击“编辑”按钮,可对 小规模纳税人减免政策 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:eb1cffefc2547b0bcfc5c249d866a6ad

思维导图大纲

小规模纳税人减免政策思维导图模板大纲

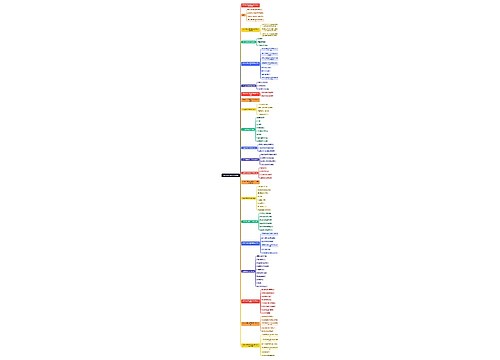

一、小规模纳税人减免政策

1、简化税制。目前三档小规模纳税人标准,制度设计过于复杂。在三次产业融合发展的大背景下,纳税人混业经营越来越普遍,行业属性越来越模糊,谁应该执行50万的标准、谁又应该执行80万、500万的标准,实际执行中划分较为困难,容易引发税企争议。因此,从简化和优化税制的角度出发,有必要对现行的三档标准加以整合。

2、进一步支持小微企业发展。从增值税的税收实践来看,给予纳税人尤其是规模较小的纳税人一定的选择权,由纳税人自主选择成为一般纳税人或小规模纳税人,是一项纳税人非常欢迎的政策。通过将小规模纳税人标准统一提高到500万元,并在今年年底之前,允许已经按较低标准登记为一般纳税人的企业转登记为小规模纳税人,可以让更多的小微企业享受简易计税带来的办税便利和减税红利,从而进一步激发市场活力。

二、小规模纳税人限额标准

1、小规模纳税人开票超出限额就要被认定为一般纳税人或重新核定税额。小规模纳税人开票是没限额的,只是为了税收优惠或则不被强制认定一般纳税人才控制开票金额。

2、税收优惠:每月不含税销售额3万以下免增值税(2014年10月开始)。

3、强制认定一般纳税人:连续12个月销售额工业不超50万、商业80万、营改增500万。

4、有关税务文件规定,小规模纳税人月销售额不超过3万或季销售额不超过9万免征增值税。超过优惠幅度后全额征收增值税。

5、小微企业认定标准:从事生产货物或提供应税劳务,或以其为主兼营货物批发或零售的纳税人(适用50%的标准)。年应税销售额≥50万元,一般纳税人<50万元,小规模纳税人。

6、从事货物批发或零售的纳税人。年应税销售额≥80万元,一般纳税人<80万元,小规模纳税人。

三、小规模纳税人报税流程怎么走

1、报税的话,分国税申报和地税申报,“税种是国税(增值税、企业所得税)、地税(城建税、教育费附加税、地方教育费加税、堤围费、个人所得税)”是的,一般基本都是这些,商业的话国税季度还要申报企业所得税预缴,年终有所得税汇算清缴。涉及所得税申报的,都是需要提交正规的财务报表。

2、网上申报的话,国税登陆国家税务局网站网上办税大厅。地税可以登陆省地方税务局的电子办税服务厅。

3、记账是需要财务专业知识的,如果有从业资格证的话,就基本明白怎么记账了。记账过程中,如果是要作为企业费用的话,就必须要有正规发票,如果没有的话,也可以进行记账,但是要在企业所得税清算中进行利润调增。

相关思维导图模板

树图思维导图提供 增值税的税收筹划 在线思维导图免费制作,点击“编辑”按钮,可对 增值税的税收筹划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6108318eefb11bb4657091da8a3ed882

树图思维导图提供 民族政策与民族事务治理 在线思维导图免费制作,点击“编辑”按钮,可对 民族政策与民族事务治理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1bcbde54622229494f398084849cdaff

上海工商

上海工商