财产租赁合同如何缴纳印花税思维导图

根据我国法律规定,纳税是每个公民的责任与义务。我国税的种类多种多样,其中印花税一定程度上是保障双方当事人履行约定义务的一种象征。那财产租赁合同如何缴纳印花税?以下由树图网小编为您一一解答,希望对您有所帮助。

树图思维导图提供 财产租赁合同如何缴纳印花税 在线思维导图免费制作,点击“编辑”按钮,可对 财产租赁合同如何缴纳印花税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4c6544575407bb35f28474e0fc127cef

思维导图大纲

财产租赁合同如何缴纳印花税思维导图模板大纲

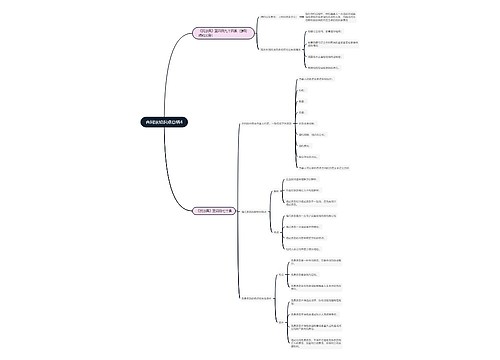

一、财产租赁合同如何缴纳印花税

(一)财产租赁合同(财产租赁合同包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等合同)印花税的税率是0.1%;印花税是在签合同时按合同金额缴纳。

(二)从性质上属于经营租赁合同,其适用税率为千分之一,计税依据为租赁金额。

(三)根据我国税务局关于印发《印花税宣传提纲》(国税地字[1988]第012号)的通知规定:按比例税率纳税而应纳税额又不足一角的,免纳印花税;应纳税额在一角以上,其税额尾数不满五分的。

(四)满五分的按一角计算,对财产租赁合同规定了最低一元的应纳税额起点,即税额超过一角但不足一元的,按一元纳税。就单笔租赁合同纳税而言,如租赁金额为300元,应纳印花税0.3元,由于不足1元,所以按1元贴花;而如果租赁金额为1600元,则应纳印花税1.6元,而不是四舍五入按2元贴花,因此,财产租赁合同印花税也应以角为最低计量单位,超过1元应全额。

(五)贴花,不存在尾数取舍问题。

二、租赁合同印花税由谁缴纳

根据《中华人民共和国印花税暂行条例》第一条,在中华人民共和国境内书立、领受本条例所列举凭证的单位和个人,都是印花税的纳税义务人(以下简称纳税人),应当按照本条例规定缴纳印花税。 因此,租赁双方,出租人和承租人都应该各自缴纳印花税。

三、租赁合同印花税是一次缴纳吗

我国关于印花税有专门的印花税申报表。印花税申报金额,可以一次性按租赁合同上的金额申报,也可以按每月租赁付款金额申报,只要累计总金额和合同金额一致就可以。

相关思维导图模板

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

树图思维导图提供 数学如何解决问题? 在线思维导图免费制作,点击“编辑”按钮,可对 数学如何解决问题? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1b17bf503628837a34235fb7a84f5863

上海工商

上海工商