建筑工程小规模纳税人印花税怎么报思维导图

印花税对于经常签订合同和从事建筑行业的人来说,都是不陌生的,都是需要去进行缴纳的,那么建筑工程小规模纳税人印花税怎么报?为了帮助大家更好的了解相关法律知识,树图网小编整理了相关的内容,我们一起来了解一下吧。

树图思维导图提供 建筑工程小规模纳税人印花税怎么报 在线思维导图免费制作,点击“编辑”按钮,可对 建筑工程小规模纳税人印花税怎么报 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0f796d043226b5fd9f16db514966c6cd

思维导图大纲

建筑工程小规模纳税人印花税怎么报思维导图模板大纲

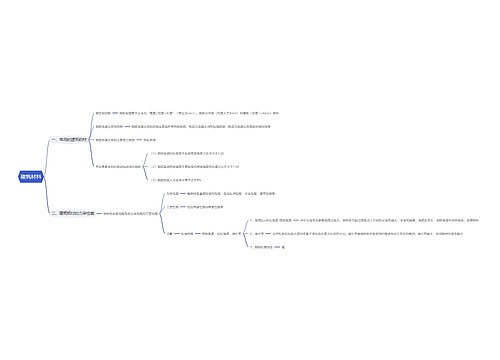

一、建筑工程小规模纳税人印花税怎么报

一、公司解散,依法应当清算的,清算组应当自成立之日起10日内将清算组成员、清算组负责人名单向公司登记机关备案。二、有下列情形之一的,公司清算组应当自公司清算结束之日起30日内向原公司登记机关申请注销登记:

(一)公司被依法宣告破产;

(二)公司章程规定的营业期限届满或者公司章程规定的其他解散事由出现,但公司通过修改公司章程而存续的除外;

(三)股东会、股东大会决议解散或者一人有限责任公司的股东、外商投资的公司董事会决议解散;

(四)依法被吊销营业执照、责令关闭或者被撤销;

(五)人民法院依法予以解散;

(六)法律、行政法规规定的其他解散情形。

三、公司申请注销登记,应当提交下列文件:

(一)公司清算组负责人签署的注销登记申请书;

(二)人民法院的破产裁定、解散裁判文书,公司依照《公司法》作出的决议或者决定,行政机关责令关闭或者公司被撤销的文件;

(三)股东会、股东大会、一人有限责任公司的股东、外商投资的公司董事会或者人民法院、公司批准机关备案、确认的清算报告;

(四)《企业法人营业执照》;

(五)法律、行政法规规定应当提交的其他文件。

国有独资公司申请注销登记,还应当提交国有资产监督管理机构的决定,其中,国务院确定的重要的国有独资公司,还应当提交本级人民政府的批准文件。

二、小规模纳税人和一般纳税人的区别是什么

① 使用发票不同。

小规模纳税人销售只能使用普通发票,不能使用增值税专用发票,购买货物与一般纳税人相同,可以收普通发票也能收增值税专用发票,二者收取增值税专用发票后帐务处理不同.一般纳税人按价款部分入成本,税款部分入"应交税金--应交增值税--进项税额"帐户;小规模纳税人则按全额进入成本.

②应交税金的计算方法不同。

一般纳税人按"抵扣制"计算税金,即按销项减进项后的余额交税.小规模纳税人按销售收入除于(1 适用税率)后的金额再乘税率计算应交税金,工业6%,商业4%。

③税率不同。

一般纳税人分为0税率、13%税率、17%税率。小规模纳税人,商业企业按4%;工业企业按6% ,(免税的除外)。

一、认定条件:

1)主要从事生产或提供应税劳务(特指加工、修理修配劳务)的:年销售额在100万元以上的,可以认定为一般纳税人,100万以下的为小规模;2)主要从事货物批发零售的:年销售额180万以上的可以认定为一般纳税人,180万以下为小规模。工业企业年销售额在100万以下的,商品流通企业年销售额在180万以下的,属于小规模纳税人;反之,为一般纳税人 。

二、税收管理的规定:

1)一般纳税人:销售货物或提供应税劳务可以开具增值税专用发票;购进货物或应税劳务可以作为当期进项税抵扣;计算方法为销项减进项。

2)小规模:只能使用普通发票;购进货物或应税劳务即使取得了增值税专用发票也不能抵扣;计算方法为销售额×征收率。

三、小规模纳税人如何报税

国税要报资产负债表,损益表,增值税申报表(适用于小规模)带上用过的发票存根联。

地税报资产负债表,损益表,纳税申报表包括:城建税、教育费附加、印花税、个税、水利基金的报表。

每个月月初就是10号之前报税。(国税:每月10日之前。 地税:每月13日之前。)

增值税报税流程:(小规模纳税人)

1、先领表:小规模纳税人报税先到税务机关(一般是征收所或者征收大厅)去领表,小规模需要报送一份增值税申报表的主表,和一份附表;最好是征期(每月一到十号)以前去领表,税务人员有时间回答你问题,等征期人都排队申报,想问个问题都没问不上。每月中旬一般都没什么人。

2、表格也可到国家税务总局网站下载。但是推荐去征收所去拿,一是可以认识地方,而是熟悉一下税务征收窗口,因为有的征收所,是按地区或者经济性质、有的是按是否是一般纳税人来划分窗口的,要是不知道在哪个窗口申报,排半天的队也算是白排!

3、领表后在每月十号前申报,推荐一、二号就来,一是有错可以改,二是那时候人少。

引用法条

[1]《中华人民共和国公司法》

上海工商

上海工商