印花税申报方式思维导图

印花税是一项非常重要的税种,对于印花税的申请纳税人可以根据自身情况选择自行申报、邮寄申报以及电文申报的任意一种。下面是树图网小编为大家带来印花税申报方式的全部内容。希望能够帮助大家解决相应的问题,当然大家也可以咨询树图网。

树图思维导图提供 印花税申报方式 在线思维导图免费制作,点击“编辑”按钮,可对 印花税申报方式 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e41d50fde2f5afb7a3f86595fe516689

思维导图大纲

印花税申报方式思维导图模板大纲

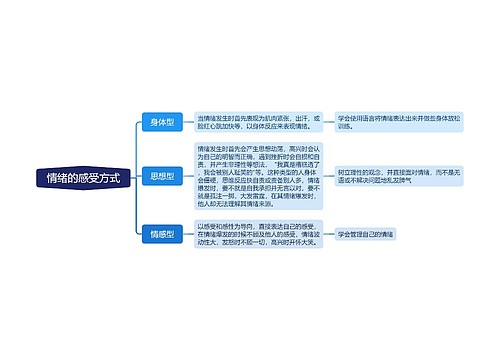

一、印花税申报方式

1、自行申报。纳税人、扣缴义务人按照规定的期限自行到税务机关办理纳税申报手续,是一种传统的申报方式。

2、邮寄申报。经税务机关批准,纳税人、扣缴义务人使用统一规定的纳税申报特快专递信封,通过邮政部门办理交寄手续,并向邮政部门索取收据作为申报凭证。

3、电文申报。数据电文,是指税务机关批准的纳税人经由电子手段、光学手段或类似手段生成、储存或传递信息的电子方式。这些手段包括电话语音、电子数据交换和网络传输等。

二、如何计算印花税

1、印花税收费标准:房地产开发企业房屋销售合同金额按帐簿记载的营业收入的100%的比例核定。既从事房地产开发又从事建筑工程施工的企业其建筑安装工程承包合同、购进环节的买卖合同金额按第三条第三款的规定执行。建设工程勘察设计合同金额分别按委托方实际支付或受托方收取费用的100%的比例核定。

2、施工企业建筑安装工程承包合同金额按施工企业营业收入的100%核定;施工企业对外购进的各种材料、物资、设备签订的买卖合同金额按外购货物帐簿记载金额的60%-90%的比例核定。建设方(发包方)建筑安装工程承包合同金额按实际支付工程价款的100%的比例核定。

3、工业企业销售环节买卖合同金额按企业的销售收入与材料销售之和(含税)的60%-100%的比例核定;购进环节的买卖合同金额按外购货物帐簿(包括主要材料、辅助材料、配件备件、其他材料、机器、设备)记载金额(含税)的60%-100%的比例核定。上面的内容就是小编为大家了解到的印花税怎样申报,如何计算印花税,我们现在知道,纳税人、扣缴义务人按照规定的期限自行到税务机关办理纳税申报手续,是一种传统的申报方式。

三、印花税的申报流程

企业申报印花税具体的流程为:

1、首先登录电子税务局,进入电子税务局之后,点击申报缴纳。

2、进入缴纳申报界面后,选择印花税项目。

3、纳税人输入对应项目的合同金额,选择好税率。

4、如果有减免的,或者预交的金额,填入对应的栏次。

5、在表尾的是否自行申报处选择是或者否,选择是,代表的是企业内部的人员进行申报。选择是否自行申报之后,再填写办理人员的身份证号。

6、核对无误之后,点击申报。

7、如果有税款需要交纳,则继续扣缴税款。否则申报结束。

引用法条

[1]《中华人民共和国合同法》 第三条

上海工商

上海工商