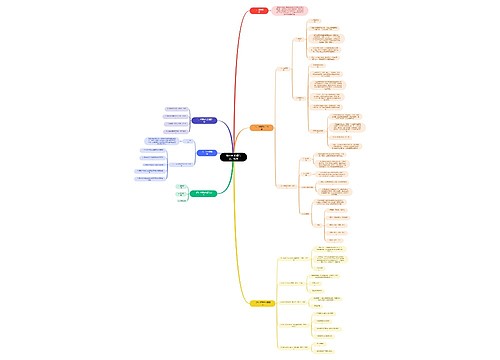

土地买卖税费类型包括哪些思维导图

在我国有着品种繁多的各种税款,类似于个人所得税这些就是最基本的每个人都需要交纳的税务。还有就是那些占地面积广阔的公司企业每年都需要交纳一定的土地税费。下面就让树图网小编为大家带来土地买卖税费类型包括哪些的相关内容。

树图思维导图提供 土地买卖税费类型包括哪些 在线思维导图免费制作,点击“编辑”按钮,可对 土地买卖税费类型包括哪些 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:98a95359193fffef59912c513997cc27

思维导图大纲

土地买卖税费类型包括哪些思维导图模板大纲

一、土地买卖税费类型包括哪些

(一)、营业税及附加(出让方):

1、按转让价与购置价的差价缴纳5%的营业税。

2、按缴纳的营业税缴纳7%的城建税和3%的教育费附加。

(二)、印花税和契税(双方):

1、按产权转移书据(合同)所载金额缴纳0.05%的印花税。

2、按成交价格(合同)缴纳3%的契税(有的地方是5%)。

(三)、土地增值税(出让方):

1、按取得收入减除规定扣除项目金额后的增值额,缴纳土地增值税。

2、规定扣除项目:取得土地使用权所支付的金额;开发土地的成本、费用;与转让房地产有关的税金等。

3、税率的确定四档:增值额未超过扣除项目金额的50%的部分,税率为30%;增值额超过扣除项目金额的50%至100%的,税率为40%;增值额超过扣除项目金额的100%至200%的,税率为50%;增值额超过扣除项目金额200%的,税率为60%。

为计算方便,可以通过速算公式计算:

土地增值税税额=增值额*税率-扣除项目金额*速算扣除系数

(0、5%、15%、35%分别对应30%、40%、50%、60%税率)。

二、土地税减免范围

根据税法规定,下列土地可以免征土地使用税:国家机关、人民团体、军队自用的土地;由国家财政部门拨付事业经费的单位自用的土地;宗教寺庙、公园、名胜古迹自用的土地;市政建设、广场、绿化地带等公共用地;直接用于农、林、牧、渔业的生产用地;经批准开山填海整治的土地和改造的废弃土地、交通、水利设施用地和其他用地。

三、土地税缺陷

缺乏规范

立法层次低,缺乏统一规范

现行的几部涉及土地税收的法律都是由国务院颁布的行政管理法规,其具体实施办法由各省、自治区、直辖市人民政府结合地方实际制定。几部法规不但立法层次低,而且在内容上留下了许多空白,需要地方政府去填补。这虽然有利于各地结合地方实际,但过多的空白造成了各地区法律适用的不统一。在改革开放初期,这或许是权宜之计,但在市场经济条件下,法律法规不统一的弊端日益显露:一方面权威性差,缺乏规范;另一方面导致房地产市场发展不良。影响房地产业的健康发展。而且,《耕地占用税暂行条例》、《城镇土地使用税暂行条例》等法规都是计划经济下的产物,其中有些规定已经不能适应市场经济的发展要求。

税费混杂

中国的土地税费关系混杂,以费代税、以费挤税、重费轻税现象十分严重。据统计,许多地方仅官方认定的土地收费项目至少在百项以上,如果把搭车收费等乱收费项目计算在内,估计多达200项左右。这其中很多收费都具有税的性质:一是以费代税。比如《城市房地产管理法》宣布开征的“土地闲置费”;《土地管理法》宣布开征的“耕地开垦费”、“耕地闲置费”、“土地复垦费”等实质上都是一些具有惩罚性质的税,具有强制性、无偿性、固定性的特点。二是以费挤税。中国涉及土地资源的各种收费项目名目繁多,比如新菜地开发基金、新增建设用地的土地有偿使用费等等,费项总数远多于税项总数。其原因一是土地税制不完善,筹集的税收收入过少;二是政府通过基金、收费等形式筹集收入是被允许的,一些地方税披上了“费”的外衣,直接扭曲了收费的性质,孳生腐败;同时,由于收费单位所有制和管理上的弊端,具有很强的内在膨胀倾向,最终形成收费泛滥,导致土地的高成本和高价格,带来了房地产价格的迅速上涨。税费混杂的状况,抑制了真正意义上税收的培育和成长,使税收政策难以发挥其经济杠杆的调节作用。

调节不力

税制设计不合理、税收调节力度不够

一是内外资之间、城乡之间税制不统一。如城镇土地使用税只向国内企业、个人征收,对外资企业和外籍个人不征收,且该税只向城镇和工矿企业征收,对城镇以外的乡镇企业用地不征收,对外资企业征收的只是场地使用费。耕地占用税和城市维护建设税也只对内开征。二是中央和地方税权划分不清。一方面地方仅拥有征管权,难以调动地方积极性;另一方面,土地税收法规在制定时又给地方留下了太多的空白,不利于税政统一。三是一些税种、税目设置复杂,难以征收。比如土地增值税在30%~60%之间实行四级超率累进税率,由于对增值额不好计算。缺乏专业评估人员,致使在实践中难以有效征收。四是在土地保有环节税负过轻。城镇土地使用税采用四档幅度税额。最高税额仅为10元/平方米,虽然对超限额部分土地有规定税额3倍至5倍的加成征收,但实施效果不太理想,致使土地保有成本过低,容易造成土地的闲置与浪费,难以发挥土地税制应有的调节财富分配的功能。

土地税收征管的配套措施不完善

中国目前的财产登记制度不健全,尤其是缺乏私有财产登记制度,出现了公有财产为私有财产的非法行为,致使税源流失。同时,与土地税收密切相关的房地产价格评估制度和房地产税收评估政策不健全。应当看到,以市场价值为计税依据是土地税制改革的必然趋势,需要定期对土地、房屋价值进行评估,这就对评估机构和评估人员提出了较高的要求。税务部门内部现有的房地产评估机构、评估人员的素质难以适应税收征管的需要。

引用法条

[1]《中华人民共和国土地管理法》

[2]《中华人民共和国城市房地产管理法》

[3]《中华人民共和国耕地占用税暂行条例》

[4]《中华人民共和国城镇土地使用税暂行条例》

相关思维导图模板

树图思维导图提供 第一章 传播与人、社会 在线思维导图免费制作,点击“编辑”按钮,可对 第一章 传播与人、社会 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:480261aa3db5da07188cd078e2b51497

树图思维导图提供 大气环境 在线思维导图免费制作,点击“编辑”按钮,可对 大气环境 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:663d9edeef7fb205ce1523151bf540ad

上海工商

上海工商