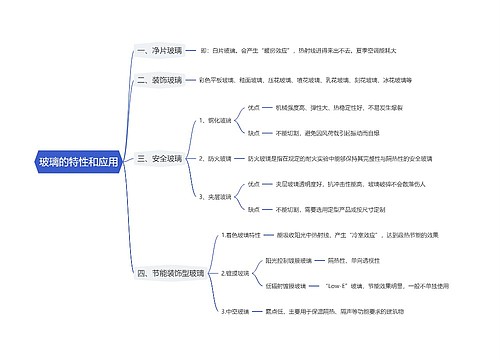

单独建造地下设施如何缴土地使用税思维导图

【问题】

树图思维导图提供 单独建造地下设施如何缴土地使用税 在线思维导图免费制作,点击“编辑”按钮,可对 单独建造地下设施如何缴土地使用税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3a18fd3991d7cdf0fd284e3703780fa1

思维导图大纲

单独建造地下设施如何缴土地使用税思维导图模板大纲

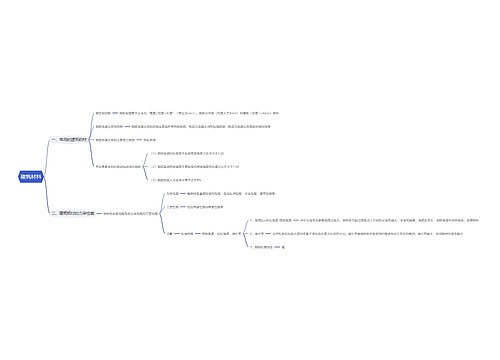

我商场有A、B两处单独地下建筑设施。其中,A设施现为地下商场,有地下土地使用证;B设施现用于储藏物品,地下土地使用证上未标明土地面积。对于这两个地下设施,我公司应该如何缴纳土地使用税?

【解答】

财政部、国家税务总局《关于房产税城镇土地使用税有关问题的通知》(财税〔2009〕128号)第四条规定,对在城镇土地使用税征税范围内单独建造的地下建筑用地,按规定征收城镇土地使用税。其中,已取得地下土地使用权证的,按土地使用权证确认的土地面积计算应征税款;未取得地下土地使用权证或地下土地使用权证上未标明土地面积的,按地下建筑垂直投影面积计算应征税款。对上述地下建筑用地暂按应征税款的50%征收城镇土地使用税。

根据上述规定,对在城镇土地使用税征税范围内单独建造的地下建筑用地,按规定征收城镇土地使用税。A设施因已取得地下土地使用权证,则应按土地使用权证确认的土地面积计算应缴纳税款;B设施取得的地下土地使用权证上未标明土地面积,按地下建筑垂直投影面积计算应征税款。同时,商场对这两个设施的税款按应缴税款的50%缴纳。

商场需要注意以下两个问题:

1.财税〔2009〕128号文件自2009年12月1日起执行。

2.该文件是针对单独建造的地下建筑城镇土地使用税计征问题作出规定,对于统一配建的地下建筑,由于已经按规定计征了城镇土地使用税,则不用重复缴纳城镇土地使用税。

相关思维导图模板

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

树图思维导图提供 数学如何解决问题? 在线思维导图免费制作,点击“编辑”按钮,可对 数学如何解决问题? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1b17bf503628837a34235fb7a84f5863

上海工商

上海工商