自然人独资征什么所得税思维导图

自然人独资征个人所得税、增值税、地税包含印花税和房产税等。自然人独资也是一种个人企业,需要履行相关的义务和承担责任与后果,同时一旦设立了企业之后,是需要按照收入来规定税收的标准,因此税费是需要按时缴纳的。

树图思维导图提供 自然人独资征什么所得税 在线思维导图免费制作,点击“编辑”按钮,可对 自然人独资征什么所得税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a5b6962798a12870db580eb199321943

思维导图大纲

自然人独资征什么所得税思维导图模板大纲

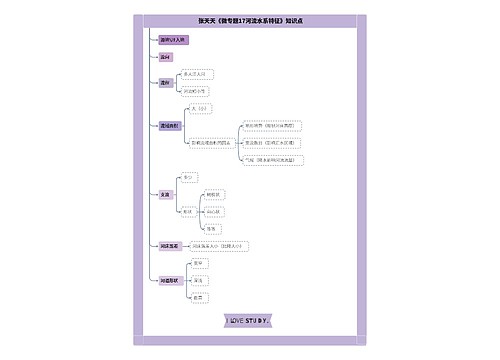

一、自然人独资征什么所得税

(一)个人独资企业只需要缴纳个人所得税。

个人独资企业按照现行税法规定不交企业所得税,而交个人所得税,适用百分之五至百分之三十五的超额累进税率。

应纳税所得额=当月(期)销售收入所得率=160220.09*5%=8011元 应纳税额=应纳税所得额适用税率-速算扣除数。

(二)个人独资企业还要根据的经营业务来征税:如果是属于销售生产货物或者度修理修配劳务,要交增值税(国税交),税率是4%(工业)或6%(商业);如果是属于其他的服务业要交营业税(地税),税率根据行业知不同从3%到5%,个别行业向网吧是20%。

(三)此外,还有一些附加税种:城建道税教育费附加是增值税和营业税的附专加,只要交了增值税和营业税,还要根据一定比例交城建税和教育费附加。

(四)地税还征收一些小税种:印花税、房产税等。

(五)大部分税都不是针对利润征收的,所以和是属否赔钱没关系,照样征税。

二、个人独资企业的特点

(一)企业的建立与解散程序简单。

(二)经营管理灵活自由。企业主可以完全根据个人的意志确定经营策略,进行管理决策。

(三)业主对企业的债务负无限责任。当企业的资产不足以清偿其债务时,业主以其个人财产偿付企业债务。有利于保护债权人利益,但独资企业不适宜风险大的行业。

(四)企业的规模有限。独资企业有限的经营所得、企业主有限的个人财产、企业主一人有限的工作精力和管理水平等都制约着企业经营规模的扩大。

(五)企业的存在缺乏可靠性。独资企业的存续完全取决于企业主个人的得失安危,企业的寿命有限。在现代经济社会中,独资企业发挥着重要作用。

三、自然人独资是什么意思

自然人独资,也称个人独资,是企业的一种组织形式。个人独资企业,简称独资企业,是指由一个自然人投资,全部资产为投资人所有的营利性经济组织。独资企业是一种很古老的企业形式,至今仍广泛运用于商业经营中,其典型特征是个人出资、个人经营、个人自负盈亏和自担风险。其特点如下:

(一)个人独资企业是由一个自然人投资的企业。这项特征是要求个人独资企业的投资主体必须是自然人,投资形式是独资即一个人的投资,非自然人的投资和两个以上人的投资,都不符合个人独资企业的基本属性。

(二)个人独资企业的财产为投资人个人所有。

(三)个人独资企业的投资人以其个人财产对企业债务承担无限责任。

(四)个人独资企业是一个人投资的经营实体。以上四项基本特征,使个人独资企业与其他企业形式区别开来,当然还有其他的区别,但是这是基本的区分标准。

上海工商

上海工商