小微企业印花税减免最新政策思维导图

我国不论是公民还是企事业单位都需要按照法律规定缴纳税款,对于中小企业,我国一直有税收优惠政策。那么小微企业印花税减免最新政策?为了帮助大家更好的了解相关法律知识,树图网小编整理了相关的内容,我们一起来了解一下吧。

树图思维导图提供 小微企业印花税减免最新政策 在线思维导图免费制作,点击“编辑”按钮,可对 小微企业印花税减免最新政策 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:39ee4dbd898cce65ee8034efacfb997d

思维导图大纲

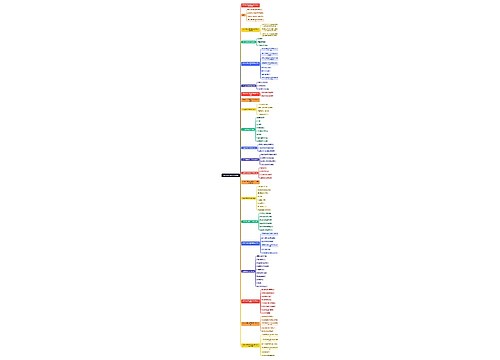

小微企业印花税减免最新政策思维导图模板大纲

一、小微企业印花税优惠政策

(一)根据《营业税改征增值税试点实施办法》(财税[2016]36号):对增值税小规模纳税人中月销售额未达到2万元的企业或非企业性单位,免征增值税。2017年12月31日前,对月销售额2万元(含本数)至3万元的增值税小规模纳税人,免征增值税。

(二)根据《财政部、税务总局关于延续小微企业增值税政策的通知》(财税[2017]76号):为支持小微企业发展,自2018年1月1日至2020年12月31日,继续对月销售额2万元(含本数)至3万元的增值税小规模纳税人,免征增值税。

二、认缴制度下缴纳印花税的方法

(一)注册资金的万分之五;

(二)应纳数额=应纳税凭证记载的金额(费用、收入额)×适用税率;

(三)什么叫做印花税?具体是对经济活动和经济交往中书立以及领受具有法律效力的凭证的行为而征收的税。得出此名是因为采用了在应税凭证上粘贴印花税票而作为完税的标志。印花税的纳税人包括在中国境内书立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。

三、认缴制度下缴纳印花税的规定

(一)生产经营单位执行“两则”之后,其“记载资金的账簿”的印花税计税依据变为“实收资本”跟“资本公积”两项的合计金额;

(二)企业执行“两则”启用新账簿之后,“实收资本”跟“资本公积”两项比原先已贴花资金更大,就可将增加的部分补贴印花税金就可以了;

(三)依照上述内容规定,投资者为实际投入的资会计上未计入“实收资本”跟“资本公积”科目,无需贴花,待实际投资时在行贴花纳税。

引用法条

[1]《营业税改征增值税试点实施办法》

相关思维导图模板

树图思维导图提供 民族政策与民族事务治理 在线思维导图免费制作,点击“编辑”按钮,可对 民族政策与民族事务治理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1bcbde54622229494f398084849cdaff

树图思维导图提供 企业所得税 在线思维导图免费制作,点击“编辑”按钮,可对 企业所得税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a8b7dc0a65890afaef4e454cb913ed16

上海工商

上海工商