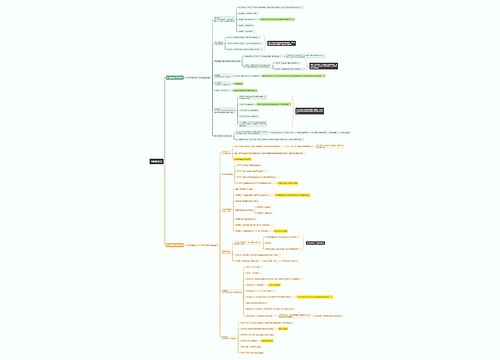

营业税改为增值税时间思维导图

随着经济不断地发展,为了更贴近民生,我国也在不断地修改税收标准。那么,营业税改为增值税时间?营业税改征增值税的原因是什么?为了帮助大家更好的了解相关法律知识,树图网小编整理了相关的内容,我们一起来了解一下吧。

树图思维导图提供 营业税改为增值税时间 在线思维导图免费制作,点击“编辑”按钮,可对 营业税改为增值税时间 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3768cbc7aa2faab851b7506ea2340c30

思维导图大纲

营业税改为增值税时间思维导图模板大纲

一、营业税改为增值税时间

营改增开始实施的时间为2016年5月1日,财政部、国家税务总局2016年3月24日公布。自2016年5月1日起,将在全国范围内全面推开的营业税改征增值税改革方案细则。自2016年5月1日起,中国将全面推开营改增试点,将建筑业、房地产业、金融业、生活服务业全部纳入营改增试点,至此,营业税退出历史舞台,增值税制度将更加规范。这是自1994年分税制改革以来,财税体制的又一次深刻变革。

二、营业税改征增值税的原因

在我国现行税制结构中,增值税和营业税是最为重要的两个流转税税种。增值税覆盖了除建筑业之外的第二产业,第三产业的大部分行业则课征营业税。但随着市场经济的发展,这种税制显现出其不合理性。

(一)增值税和营业税并行,破坏了增值税的抵扣链条。增值税具有“中性”的优点,即在筹集政府收入的同时并不对经济主体施加“区别对待”,客观上有利于引导企业在公平竞争中做大做强。但要充分发挥增值税的中性效应,前提之一就是税基尽可能宽广,最好包含所有的商品和服务。而现行税制中,增值税征税范围较狭窄,导致其中性效应大打折扣。

(二)将大部分第三产业排除在增值税的征税范围之外,对服务业发展造成了不利影响。

(三)两套税制并行造成了税收征管实践中的一些困境。比如,在现代市场经济中,商品和服务捆绑销售的行为越来越多,要准确划分商品和服务各自的比例也越来越难。

三、营业税改增值税的定义

营业税改增值税(以下简称营改增)是指以前缴纳营业税的应税项目改成缴纳增值税,增值税只对产品或者服务的增值部分纳税,减少了重复纳税的环节,是党中央、国务院,根据经济社会发展新形势,从深化改革的总体部署出发做出的重要决策,目的是加快财税体制改革、进一步减轻企业赋税,调动各方积极性,促进服务业尤其是科技等高端服务业的发展,促进产业和消费升级、培育新动能、深化供给侧结构性改革。

上海工商

上海工商