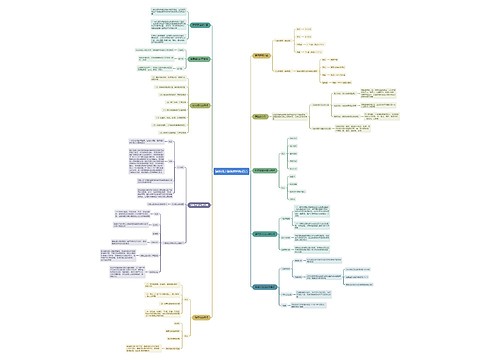

建筑营业税税率是多少思维导图

在税务问题上,有很多人对税种的区别存在混淆,大多数人只了解个人所得税。建筑营业税税率是多少?接下来,树图网小编来为大家来详细地解答这个法律问题。希望大家在看完下面的内容后,能够了解一些关于税务方面的知识。

树图思维导图提供 建筑营业税税率是多少 在线思维导图免费制作,点击“编辑”按钮,可对 建筑营业税税率是多少 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5502a071212ae9ff2e5cbfc531bc948e

思维导图大纲

建筑营业税税率是多少思维导图模板大纲

一、建筑营业税税率是多少

营改增后建筑业房地产税率为百分之十一。

根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》:附件1《营业税改征增值税试点实施办法》:第十五条增值税税率:

(一)纳税人发生应税行为,除本条第(二)项、第(三)项、第(四)项规定外,税率为6%。

(二)提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为百分之十一。

(三)提供有形动产租赁服务,税率为百分之十一。

(四)境内单位和个人发生的跨境应税行为,税率为零。具体范围由财政部和国家税务总局另行规定。

二、营改增一般纳税人

(一)应税服务的年应征增值税销售额(以下称应税服务年销售额)超过财政部和国家税务总局规定标准的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人。

(二)混业经营小规模纳税人,应根据申报的从事货物生产或者提供应税劳务销售额和提供的应税服务销售额分别计算年应税销售额。

(三)小规模纳税人会计核算健全,能够提供准确税务资料的,可以向主管税务机关申请一般纳税人资格认定,成为一般纳税人。

三、营业税和增值税的区别

(一)增值税是对在我国境内销售货物、提供加工、修理修配劳务以及进口货物的单位和个人,就其取得的增值额为计算依据征收的一种税。

(二)营业税是对在我国境内提供应税劳务、转让无形资产、销售不动产的单位和个人,就其取得的营业收入征收的一种税。

(三)增值税和营业税是两个不同的税种,两者在征收的对象、征税范围、计税的依据、税目、税率以及征收管理的方式都是不同的。

只要记住:

1、征收范围不同:凡是销售不动产,提供劳务(不包括加工修理修配),转让无形资产的交营业税。凡是销售动产,提供加工修理修配劳务的交纳增值税.

2、计税依据不同:增值税是价外税,营业税是价内税。所以在计算增值税时应当先将含税收入换算成不含税收入,即计算增值税的收入应当为不含税的收入。而营业税则是直接用收入乘以税率即可。

引用法条

[1]《营业税改征增值税试点实施办法》

[2]《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》

上海工商

上海工商