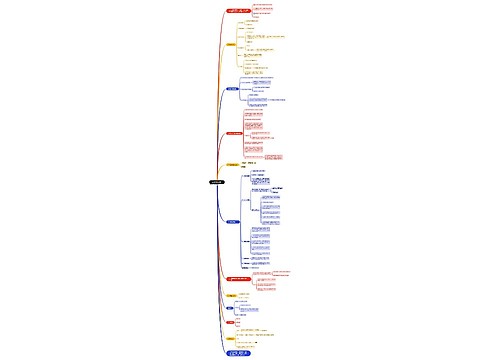

巧签合同 合理节税思维导图

某市A公司总承包某建筑单位的办公楼与住宅楼工程,现B公司准备组织安排C、D公司签订分包合同,合同总金额3600万元,A公司另支付给B公司200万元的中介费。

树图思维导图提供 巧签合同 合理节税 在线思维导图免费制作,点击“编辑”按钮,可对 巧签合同 合理节税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:54f82ba452f5153a16b7807fbc7e1550

思维导图大纲

巧签合同 合理节税思维导图模板大纲

B公司取得的中介费按“服务业”税目适用5%的税率计算缴纳营业税,其应缴纳营业税=200×5%=10(万元);应缴纳的城建税和教育费附加10×(7%+3%)=1(万元);B公司共应缴纳税款=10+1=11(万元)

为合理节税,B公司可进行如下筹划,即在具备建筑行业承包资质的情况下,B公司可与A公司直接签订建筑工程承包合同,合同约定工程承包金额为3800万元,之后B公司可将工程转包给C、D公司,转包金额为3600万元。根据《营业税暂行条例》第五条第(三)款“纳税人将建筑工程分包给其他单位的,以其取得的全部价款和价外费用扣除其支付给其他单位的分包款后的余额为营业额”之规定,B公司缴纳营业税(3800-3600)×3%=6(万元);应缴纳城建税和教育费附加=6×(7%+3%)=0.6(万元);B公司共应缴纳税款=6+0.6=6.6(万元)。

筹划后,B公司200万元的收入按“建筑业”3%的税率缴纳营业税,其承担的税负可大大降低,将少缴纳税款4.4万元。

上述筹划,依据的是(国税函发[1995]156号)第七条的规定:工程承包公司承包建筑安装工程业务,即工程承包公司与建设单位签订承包合同的建筑安装工程业务,无论其是否参与施工,均应按“建筑业”税目征收营业税。工程承包公司不与建设单位签订承包建筑安装工程合同,只是负责工程的组织协调业务,对工程承包公司的此项业务则按“服务业”税目征收营业税。

也就是说,B公司将工程分包或转包给他人时,应以工程的全部承包额3800万元减去付给分包人或转包人价款3600万后的余额200万元为营业额。B公司与A公司签订建筑工程承包合同,无论其是否参与施工,均应按建筑业税目适用3%的税率征收营业税;若B公司不与A公司签订建筑工程承包合同,而是签订行纪合同,只负责工程的组织协调业务,那么对其收取的中介费则应按“服务业”税目适用5%的税率征收营业税。

因此,对一些工程项目应缴纳的营业税,合同性质不同适用的税目也不同,纳税人应综合分析自己的业务情况,利用税目不同这一筹划空间合理节税。

相关思维导图模板

树图思维导图提供 心疗技巧详解 在线思维导图免费制作,点击“编辑”按钮,可对 心疗技巧详解 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:174e8b3a1413c3dd9261570a060e652d

树图思维导图提供 不得不知的店铺7大运营技巧 在线思维导图免费制作,点击“编辑”按钮,可对 不得不知的店铺7大运营技巧 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ddb58d3b4182c8c49aef59edb2ad0f6c

上海工商

上海工商