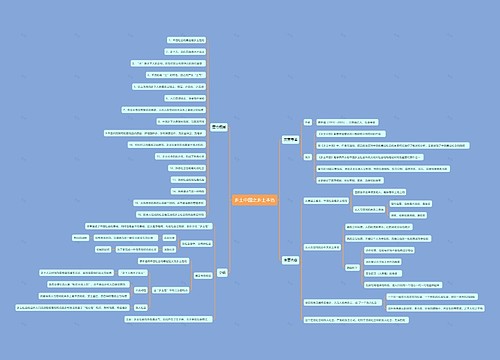

土增清算条件几日思维导图

土地增值税清算,是指纳税人在符合土地增值税清算条件后,依照税收法律、法规及土地增值税有关政策规定,计算房地产开发项目应缴纳的土地增值税税额,结清该房地产项目应缴纳土地增值税税款的行为。就土增清算条件几日、土地增值税清算可据实扣除的项目、清算条件,以下由树图网小编为您介绍。

树图思维导图提供 土增清算条件几日 在线思维导图免费制作,点击“编辑”按钮,可对 土增清算条件几日 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5d1e4718f089d5986e07439abfea799a

思维导图大纲

土增清算条件几日思维导图模板大纲

一、土增清算条件几日

土地增值税清算时间纳税人应当在满足条件之日起90日内到主管税务机关办理清算手续。土地增值税的计税依据是纳税人转让房地产取得的增值额。转让房地产的增值额是纳税人转让房地产的收入减除税法规定的扣除项目金额后的余额。

二、土地增值税清算可据实扣除的项目

(一)房地产开发企业开发建造的与清算项目配套的居委会和派出所用房、会所、停车场(库)、物业管理场所、变电站、热力站、水厂、文体场馆、学校、幼儿园、托儿所、医院、邮电通信等公共设施:1、建成后产权属于全体业主所有的,其成本、费用可以扣除;2、建成后无偿移交给政府、公用事业单位用于非营利性社会公共事业的,其成本、费用可以扣除;3、建成后有偿转让的,应计算收入,并准予扣除成本、费用。

(二)房地产开发企业销售已装修的房屋,其装修费用可以计入房地产开发成本。

(三)房地产开发企业在工程竣工验收后,根据合同约定,扣留建筑安装施工企业一定比例的工程款,作为开发项目的质量保证金,在计算土地增值税时,建筑安装施工企业就质量保证金对房地产开发企业开具发票的,按发票所载金额予以扣除。

(四)房地产开发企业为取得土地使用权所支付的契税,应视同“按国家统一规定缴纳的有关费用”,计入“取得土地使用权所支付的金额”中扣除。

(五)房地产开发企业支付给回迁户的补差价款,计入拆迁补偿费;回迁户支付给房地产开发企业的补差价款,应抵减本项目拆迁补偿费。

(六)货币安置拆迁的,房地产开发企业凭合法有效凭据计入拆迁补偿费。

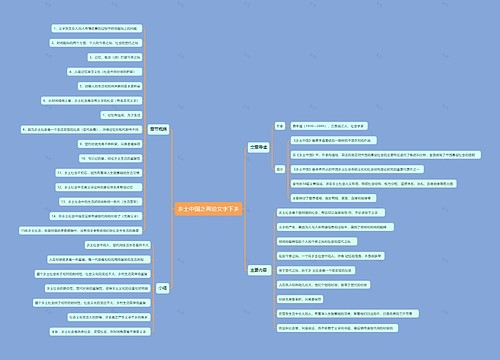

三、清算条件

凡从事房地产开发的企业应办理清算土地增值税手续的房地产开发项目,包括未预征土地增值税税款的房地产开发项目。土地增值税清算以纳税人初始填报的《土地增值税项目登记表》中房地产开发项目为对象,对一个清算项目中既有普通标准住宅工程又有其他商品房工程的,应分别核算增值额

(一)符合下列情况之一的,纳税人应到主管地方税务机关办理土地增值税清算手续:

1、全部竣工并销售完毕的房地产开发项目。

2、整体转让未竣工的房地产开发项目。

3、直接转让土地使用权的项目。

4、纳税人申请注销税务登记的房地产开发项目

(二)符合下列情况之一的,主管地方税务机关可要求纳税人进行土地增值税清算:

1、纳税人开发的房地产开发项目已通过竣工验收,在整个预(销)售的房地产开发建筑面积达到可销售总建筑面积的比例85%(含)以上的。

2、取得销售(预售)许可证满三年仍未销售完毕的。

3、经主管地方税务机关进行纳税评估发现问题后,认为需要办理土地增值税清算的房地产开发项目。

(三)房地产开发企业纳税人建造商品房,已自用或出租使用年限在一年以上再出售的,应按照转让旧房及建筑物的政策规定缴纳土地增值税,不再列入土地增值税清算的范围。

相关思维导图模板

树图思维导图提供 第六章 群体传播与组织传播_副本 在线思维导图免费制作,点击“编辑”按钮,可对 第六章 群体传播与组织传播_副本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1672f555831e7d9a3bb2cf2fb792cb49

树图思维导图提供 (一)诸子百家学说——儒学产生的土壤(23分钟) 在线思维导图免费制作,点击“编辑”按钮,可对 (一)诸子百家学说——儒学产生的土壤(23分钟) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:61d7b901b01e24c661b919301dc1d26a

上海工商

上海工商