土地增税清算条件思维导图

在我国进行使用土地的时候是涉及到土地增值税费的,那么对于我国土地增值税在一定时间内是需要进行清算处理,具体来说我们该如何了解清算条件呢?接下来树图网小编为大家整理关于土地增税清算条件问题的解答,我们带着问题一起往下看。

树图思维导图提供 土地增税清算条件 在线思维导图免费制作,点击“编辑”按钮,可对 土地增税清算条件 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b17e74329f7431d665892360c6cd1adb

思维导图大纲

土地增税清算条件思维导图模板大纲

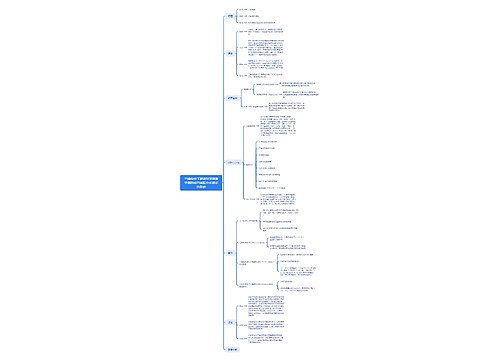

一、土地增税清算条件

纳税人符合下列条件之一的,应进行土地增值税的清算:

1、房地产开发项目全部竣工、完成销售的;

2、整体转让未竣工决算房地产开发项目的;

3、直接转让土地使用权的

同时,对符合以下条件之一的,主管税务机关可要求纳税人进行土地增值税清算:

1、已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例在85%以上,或该比例虽未超过85%,但剩余的可售建筑面积已经出租或自用的;

2、取得销售(预售)许可证满三年仍未销售完毕的;

3、纳税人申请注销税务登记但未办理土地增值税清算手续的,应在办理注销登记前进行土地增值税清算;

4、省(直辖市)税务机关规定的其他情况。

法律依据:《土地增值税清算管理规程》 第十条

对符合以下条件之一的,主管税务机关可要求纳税人进行土地增值税清算。

(一)已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例在85%以上,或该比例虽未超过85%,但剩余的可售建筑面积已经出租或自用的;

(二)取得销售(预售)许可证满三年仍未销售完毕的;

(三)纳税人申请注销税务登记但未办理土地增值税清算手续的;

(四)省(自治区、直辖市、计划单列市)税务机关规定的其他情况。

对前款所列第(三)项情形,应在办理注销登记前进行土地增值税清算。

二、纳税人应该进行清算的条件

(一)房地产开发项目全部竣工、完成销售的;

(二)整体转让未竣工决算房地产开发项目的;

(三)直接转让土地使用权的。

三、主管税务机关可以要求纳税人进行清算的条件

(一)已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例在85%以上,或该比例虽未超过85%,但剩余的可售建筑面积已经出租或自用的;

(二)取得销售(预售)许可证满三年仍未销售完毕的;

(三)纳税人申请注销税务登记但未办理土地增值税清算手续的;

(四)省(自治区、直辖市、计划单列市)税务机关规定的其他情况。

引用法条

[1]《国家税务总局关于印发《土地增值税清算管理规程》的通知》

相关思维导图模板

树图思维导图提供 第六章 群体传播与组织传播_副本 在线思维导图免费制作,点击“编辑”按钮,可对 第六章 群体传播与组织传播_副本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1672f555831e7d9a3bb2cf2fb792cb49

树图思维导图提供 三维条件下高糖对牙周膜干细胞成骨成脂分化潜能的影响 在线思维导图免费制作,点击“编辑”按钮,可对 三维条件下高糖对牙周膜干细胞成骨成脂分化潜能的影响 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ef458870d476c950178660444fe74687

上海工商

上海工商