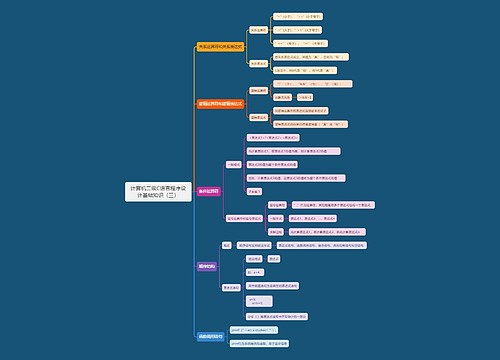

异地纳税程序思维导图

我国是个税收大国,对于公司来说税收是必不可少的。那么想必很多人都想知道异地纳税程序是什么,增值税纳税地点的选择,公司缴税标准是什么?以下问题由树图网小编为您一一解答,希望能够帮助大家解决相应的问题。

树图思维导图提供 异地纳税程序 在线思维导图免费制作,点击“编辑”按钮,可对 异地纳税程序 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:00b9f0a69a545a371da49181c716a922

思维导图大纲

异地纳税程序思维导图模板大纲

一、异地纳税程序

(1)纳税人领取营业执照后,按规定向主管税务机关申请办理税务登记,由税务机关核发税务登记证;

(2)纳税人办理税务登记后,应确定办税主管领导、主管会计、主管办税人员;

(3)纳税人按照发票管理制度的规定购买、使用发票,并建立内部的发票管理制度;

(4)纳税人按期如实向主管税务机关进行纳税申报,并按规定报送有关报表、资料;

(5)纳税人按照规定的期限,将应纳税款如期缴入国库;

(6)纳税人按照税务机关的要求,进行纳税自查、并有义务接受税务机关定期或不定期的检查。

二、增值税纳税地点的选择

根据《增值税暂行条例》第二十二条的规定,固定业户到外县(市)销售货物或者应税劳务,应当向其机构所在地的主管税务机关申请开具外出经营活动税收管理证明,并向其机构所在地的主管税务机关申报纳税;未开具证明的,应当向销售地或者劳务发生地的主管税务机关申报纳税;未向销售地或者劳务发生地的主管税务机关申报纳税的,由其机构所在地的主管税务机关补征税款。

因此,如果纳税人外出经营未销售货物或应税劳务,或者按照《税收征管法》等规定应当在当地办理税务登记的,则不适用上述规定。A公司的C项目部是否应在当地缴纳增值税,取决于其是否发生增值税应税行为,如果发生应税行为,按上述原则处理。

三、公司缴税标准

1、增值税(小规模纳税人税率为3%,一般纳税人税率为17%—6%)或营业税(税率3%-20%,按应税内容划分);

2、城建税(增值税+营业税+消费税)纳税额*适用税率;

3、教育附加费(增值税+营业税+消费税)纳税额*3%;

4、地方教育费附加(增值税+营业税+消费税)纳税额*2%;

5、水利建设基金(按照销售收入的0.1%来计提和交纳);

6、企业所得税(利润总额*25%)。新所得税法规定法定税率为25%,内资企业和外资企业一致,国家需要重点扶持的高新技术企业为15%,小型微利企业为20%,非居民企业为20%。

7、印花税:购销合同按购销金额的万分之三贴花;营业账簿按件5元贴花;记载资金账簿按“实收资本”与“资本公积”之和的万分之五贴花;财产租赁合同按照租金收入千分之一贴花,由地税征收。

引用法条

[1]《中华人民共和国税收征收管理法》

[2]《中华人民共和国增值税暂行条例》 第二十二条

上海工商

上海工商