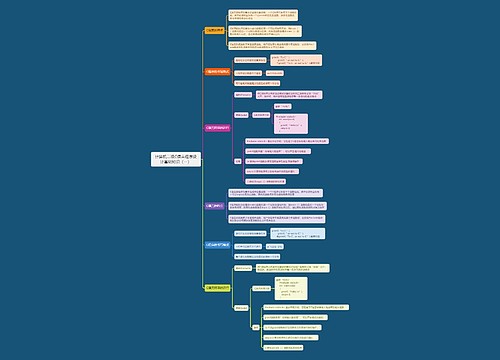

个体在国税网上申报免税程序思维导图

在我国申请税费,它是需要根据相关程序到有关部门进行申报,同时对于企业还是个体都是需要根据税费程序以及一些相关政策来进行处理,接下来树图网小编为大家整理关于个体在国税网上申报免税程序问题的解答,带着问题我们一起往下看。

树图思维导图提供 个体在国税网上申报免税程序 在线思维导图免费制作,点击“编辑”按钮,可对 个体在国税网上申报免税程序 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5896cc1cb85ba49729dffb421c0ea0b3

思维导图大纲

个体在国税网上申报免税程序思维导图模板大纲

一、个体在国税网上申报免税程序

从一般意义上讲,纳税人有权利申请减免税。程序是,纳税人向主管税务机关递交减免税申请书,并附送有关纳税资料。主管税务机关则必须根据税法规定,在权限范围内,由本级或上一级审核是否符合减免税规定,而后作出批准减免与否的决定。

现行中国税收法律中尚无“家庭负担重”这一减免条款。当然,作为纳税人,提出此项减免要求,并不逾理。事实上,不少国家在征收个人所得税时都考虑了家庭负担问题,根据纳税人供养人口状况给予了税收减免,或者社会补助。只是在今天的中国,税法还无力顾及于此。因此,以“家庭负担太重”为由提出减免申请,无法取得法律法规支持。

但作为定额征收方式下的个体户,若感觉税务所定额超过纳税人的实际生产经营状况,完全可以向地(国)税所申请调整定额,再由所里审核报县局批准。

二、免税与零税率

税率为零不等同于免税。出口货物和应税服务免税仅是指在免税环节不征收增值税,其相应的进项税额不能抵扣,也不能退还。而零税率是指对规定的出口货物和应税服务除了在出口环节不征税外,还要对该产品和应税服务在出口前已缴纳的增值税进行退税,使该出口货物及应税服务在出口时完全不含增值税,从而以无税产品进入国际市场。

出口货物税率为零,体现国家对出口产品奖励政策,根据增值税计算公式:销项税额=销售额×税率,如果税率为零,销项税额也为零。应纳税额=销项税额-进项税额,销项税额为零,零减进项税额为负的进项税额。因此,在货物出口报关时,根据出口额计算出负的进项税额,即为该货物在各个流转环节所缴纳的全部税款,应退给报关出口单位。出口货物适用零税率和免税货物从形式上看均表现为纳税人不纳税,但二者区别在于:

一是纳税人销售零税率货物在税法规定具有纳税的义务,但由于规定税率为零,纳税人无税可纳。而免税则指国家根据政策的需要,免除纳税人缴纳税款的义务。

二是纳税人销售零税率货物既然有纳税义务,同样具有抵扣税额的权利,从形式上表现为退给纳税人在各个流转环节已缴纳的税款。而免税则规定免除纳税人纳税的义务,同时也规定生产销售免税货物不得抵扣进项税额,即纳税人必须放弃抵扣税款的权利。

因此,不应将零税率和免税混为一谈,二者是有本质区别的。

三、免税的个体工商户在国税平台上如何做季度申报

去税务局带上你已经开出去的票和税务登记证副本、公章去税务局填表申报就好了。可以让税务局给你开通网上报税以后就可以在网上划款(这个需要基本户要和银行签订扣税协议)

如果是从事生产、加工、商品流通,则要向国税缴纳增值税,向地税交城建税、教育费附加和个人所得税。如果是从事服务业、建筑业、饮食业等(生产、加工、销售以外),则只向地税缴纳城建税、教育费附加、个人所得税即可,不需要向国税交税。

相关思维导图模板

树图思维导图提供 数智技术在工程设备管理中的应用 在线思维导图免费制作,点击“编辑”按钮,可对 数智技术在工程设备管理中的应用 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f9a2de84ad9a9ceebc96385d71be9ebe

树图思维导图提供 第五章 在线思维导图免费制作,点击“编辑”按钮,可对 第五章 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6f6a0d03f765faada73875b1cd64cad0

上海工商

上海工商