工程劳务合同交不交印花税思维导图

一般情况下,企业经营的过程中都要缴纳印花税,这是国家的相关法律规定的强制性条款。那么,工程劳务合同交不交印花税?为了帮助大家更好的了解相关法律知识,树图网小编整理了相关的内容,我们一起来了解一下吧。

树图思维导图提供 工程劳务合同交不交印花税 在线思维导图免费制作,点击“编辑”按钮,可对 工程劳务合同交不交印花税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6dd2a4feb4861cf4948e2d13cc8f1c7c

思维导图大纲

工程劳务合同交不交印花税思维导图模板大纲

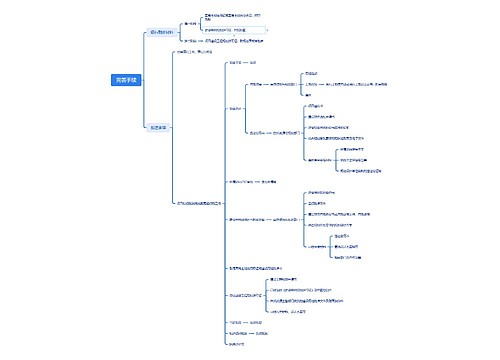

一、工程劳务合同交不交印花税

《印花税暂行条例》第二条规定,下列凭证为应纳税凭证:购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;产权转移书据;营业账簿;权利、许可证照;经财政部确定征税的其他凭证。《印花税暂行条例施行细则》第十条规定,印花税只对税目、税率表中列举的凭证和经财政部确定征税的其他凭证征税。

因此,对于公司所签订的劳务输出合同应属于服务性合同,在税目、税率表中并未列举该类合同,因此不用缴纳印花税。

二、劳动合同纠纷怎么处理

因订立劳动合同而发生的劳动纠纷的处理因履行劳动合同而发行的劳动合同纠纷的处理因终止劳动合同而发生劳动合同纠纷的处理因解除劳动合同而发生劳动合同纠纷的处理劳动争议处理机关在处理此类纠纷时应明确:

国务院《劳动合同法实施条例》对这个问题,有了很明确的规定。在第5条规定,“自用工之日起一个月内,经用人单位书面通知后,劳动者不与用人单位订立书面劳动合同的,用人单位应当书面通知劳动者终止劳动关系,--”,该规定是在用工之日起一个月内,劳动合同法从2008年1月1日开始实施,用工之日从 2008年1月1日开始计算,用人单位应与劳动者签订书面劳动合同,用人单位应提供书面通知的证明,该证明应是经过员工确认的,如公告或是员工在通知上签字的,而不是只有单位盖章的证明(有虚假事后伪造之嫌),如用人单位同时证明是因为劳动者的原因不签订书面劳动合同,单位可以终止劳动关系。在该实施条例第6条规定,“用人单位自用工之日起超过一个月不满一年未与劳动者订立书面劳动合同的,应当依照劳动合同法第82条规定向劳动者每月支付两倍的工资”,该规定明确的作出了划分,在一个月,用人单位不需要支付双倍工资,如是因劳动者的原因不签定,用人单位可以终止劳动关系,该规定是法律在保护用人单位的利益,而如果是过了一个月后,法律不再去看是谁的原因而造成没有签定书面劳动合同的,而只看结果,如是没有签订劳动合同,用人单位就应该支付双倍的工资。

三、劳务合同和劳动合同区别是什么

劳务合同和劳动合同的区别主要是:

(一)二者的法律性质不同。

劳动合同是确立劳动关系的依据,属于的范畴;劳务合同是建立民事、经济法律关系的依据,属于民法、经济法的范畴。

(二)对合同主体要求不同。

劳动合同的主体一方是劳动者,另一方是用人单位; 劳务合同的主体既可以都是公民,也可以都是法人,或者是公民与法人,劳务合同对主体没有特殊要求。

(三)合同主体的地位不同。

劳动合同签订后,劳动者便成为用人单位的一员,二 者的关系具有从属性,劳务合同的主体之间并不存在从属关系,双方始终是相互独立的平等主体,以自己的名义分别履行合同规定的义务。

(四)合同的内容不同。

劳动合同的一方当事人用人单位要为劳动者提供符合国家规定的劳动条件和劳动保护用品;劳务合同无须规定这方面的内容。

(五)确定报酬的原则不同。

在劳动合同中,用人单位按照劳动的数量和质量以及国家的有关规定给付劳动报酬,劳动福利待遇等,体现按劳分配的原则;劳务合同中的劳务价格是按等价有偿的原则支付。

劳务合同与劳动合同是两类不同性质的合同。简单来说,通过劳动合同,你与用人单位建立了劳动关系,这种关系用劳动法来调整;而劳务合同则是民事合同的一种,它属于,由来调整,即委托单位将一定的任务交给被委托方,被委托方(六)在合同规定的时间完成任务或者提交结果,委托方支付给你费用(劳务费),除此之外,委托方没有其他的比如上保险义务,因为你不是该单位的员工。

由上可知,如果用人单位与某个人签订了劳务合同,这个人就没有与用人单位建立正式的、法律意义上的劳动关系,就不属于该单位的员工,自然就不需要上保险和办理住房公积金。但是,如果该单位接纳了某个人成为该单位的员工,发生了事实的劳动关系,而签的合同属于劳动合同的性质,只是把合同的名字写“劳务合同”,该合同仍然按照劳动合同来执行,该单位仍然应该按照劳动法的规定给员工上各种保险,办理住房公积金。另一方面,如果一些单位利用员工法律意识的淡薄,把该员工当作正式员工来安排工作,但在签订合同时,签订了真正意义上的劳务合同的话,该单位存在着违法的行为,要另当别论。最后,如果该单位确实只需要与某个人建立劳务合同的关系,该单位也只需要按照劳务合同来支付劳务费,不存在其他的费用。

引用法条

[1]《中华人民共和国印花税暂行条例》 第二条

[2]《中华人民共和国劳动合同法实施条例》 第五条

[3]《中华人民共和国劳动合同法实施条例》 第六条

[4]《中华人民共和国劳动合同法实施条例》 第八十二条

[5]《中华人民共和国印花税暂行条例施行细则》

上海工商

上海工商