建筑工程分包如何交税思维导图

建筑工程分包税收缴纳应当由总承包人按照建筑行业的营业纳税标准到税务局办理税费的缴纳。我国法律对建筑工程分包有严格的限制,主体结构建筑不可以分包。更多关于建筑工程分包如何交税的相关知识,接下来树图网小编就为您来解答这个疑惑。

树图思维导图提供 建筑工程分包如何交税 在线思维导图免费制作,点击“编辑”按钮,可对 建筑工程分包如何交税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9818ef7a8bd844e6b10eaf27975da32a

思维导图大纲

建筑工程分包如何交税思维导图模板大纲

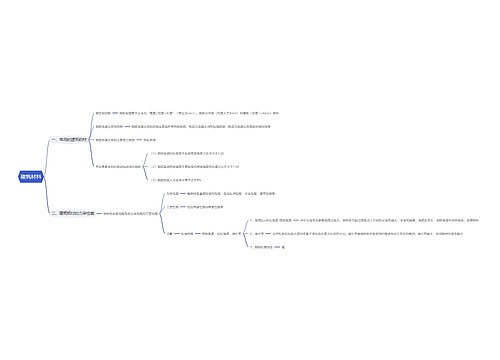

一、建筑工程分包如何交税

纳税人将建筑工程分包给其他单位的,以其取得的全部价款和价外费用扣除其支付给其他单位的分包款后的余额为营业额。

也就是说,在工程分包的情况下,总承包方应按合同总金额减去支付给分包方的价款后的余额计算并缴纳营业税,分包方应对分包方完成的分包金额承担相应的纳税义务。同时,按照规定,总承包方属于法定扣缴义务人。

在与分包商结算已完工工程价款时,总承包方还应根据与分包商结算的工程价款,计提营业税。

大型工程项目的建设往往涉及多个行政区域,营业税属于地方税。由于地方利益的竞争,分包工程的纳税地点有时成为税务实务的重点,建筑安装业务实行分包、分包的,总承包方应当按照建筑业营业税纳税地点的规定,扣缴分包商、分包商应缴纳的营业税。

二、哪些建筑工程不可以分包

建筑工程主体结构的施工部分不可分包。其它分项工程,总承包单位可以将承包工程中的部分工程发包给具有相应资质条件的分包单位;但是,除总承包合同中约定的分包外,必须经建设单位认可。

根据《中华人民共和国建筑法》第二十九条规定

建筑工程总承包单位可以将承包工程中的部分工程发包给具有相应资质条件的分包单位;但是,除总承包合同中约定的分包外,必须经建设单位认可。施工总承包的,建筑工程主体结构的施工必须由总承包单位自行完成。

建筑工程总承包单位按照总承包合同的约定对建设单位负责;分包单位按照分包合同的约定对总承包单位负责。总承包单位和分包单位就分包工程对建设单位承担连带责任。

禁止总承包单位将工程分包给不具备相应资质条件的单位。禁止分包单位将其承包的工程再分包。

因此,建筑工程主体结构部分不可以分包给其它施工单位。

三、分包需要满足哪些条件

合法的分包须满足以下几个条件:(1)分包必须取得发包人的同意;(2)分包只能是一次分包,即分包单位不得再将其承包的工程分包出去;(3)分包必须是分包给具备相应资质条件的单位;(4)总承包人可以将承包工程中的部分工程发包给具有相应资质条件的分包单位,但不得将主体工程分包出去。

引用法条

[1]《中华人民共和国建筑法》 第二十九条

相关思维导图模板

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

树图思维导图提供 数学如何解决问题? 在线思维导图免费制作,点击“编辑”按钮,可对 数学如何解决问题? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1b17bf503628837a34235fb7a84f5863

上海工商

上海工商