私募发行特点有哪些思维导图

最近有很多人问私募基金是不是合法的,在我国私募基金只有中国证监会审核才能发行,所以说只要登记备案了就是合法的。想必大家也很好奇关于私募基金发行的法律知识吧,今天树图网小编就为大家搜集了关于私募发行特点有哪些的内容,欢迎大家阅读。

树图思维导图提供 私募发行特点有哪些 在线思维导图免费制作,点击“编辑”按钮,可对 私募发行特点有哪些 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b42582276933f349c90f3cdac75be145

思维导图大纲

私募发行特点有哪些思维导图模板大纲

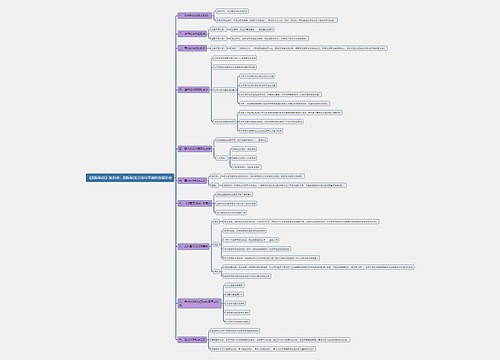

一、私募发行特点有哪些

私募发行有时不需要承销商参与,由发债人与某些机构投资者,私募发行如保险公司、各种从金等直接接触,洽谈发行条件和其他具休事务,属直接发行。私募发行有时承销商也参加,私募发行为发值人找投资者。私募发行手续简便、发行时间短、效率高,私募发行投资者往往事先确定,私募发行不必担心发行失败.因而对发债人比较有利,但私私募发行债券流动性比较差,所以投资者一般要求其提供比公募债券更高的收益率。

私募发行面对公众投资者,行面广,投资者众多,筹集的资金址大.债权也分散,私募发行不容易被少数侦权人控制,发行后上市也比较方便,但公募发行的要求较高,手续复杂.需要承销商参与,发行时间长,费用较私募发行也高。

二、私募发行的审批程序

在美、日等西方国家,公司私募发行证券被认为是企业的私有权利,由于它并不对社会公众利益造成损害,只需要向监管机构备案或登记,信息披露要求也很宽松。在中国,私募发行是否需要监管部门审核批准呢?现行《公司法》第一百七十条、《证券法》第十条、第十一条仅规定向社会公开募集的须经国务院证券监督管理机构批准,基本未对私募发行方式作出明确规定。从实践看,私募发行很难绕开监管部门,监管部门对“私募”仍按特例操作,几起私募案例都须经中国证监会审核才能发行。

修订中的《证券法(草案)》解决了这个问题,其明确规定:“上市公司发行证券,应当报经国务院证券监督管理机构核准。”所以,今后在中国,上市公司发行证券,无论公募还是私募,都必须报中国证监会核准。

在程序上,上市公司应召开股东大会,就私募新股的种类及数量、发行价格、发行对象作出决议,如果发行对象是关联方,关联股东应回避表决;根据2004年中国证监会颁布的《关于加强社会公众股股东权益保护的若干规定》,决议还须经参加表决的社会公众股股东所持表决权的半数以上通过。如果发行后的持股比例触发要约收购,可以按《上市公司收购管理办法》第四十九条第三款:“上市公司根据股东大会决议发行新股,导致收购人持有、控制该公司股份比例超过百分之三十的”规定申请豁免要约收购义务。如上市公司置入的资产数量超过《关于上市公司重大购买、出售、置换资产若干问题的通知》所规定的比例,还须履行相应程序。

综上所述,由于中国目前尚未建立一套完整、明确的规范上市公司私募发行证券的法律制度,导致中国资本市场的结构存在严重缺陷,私募市场没有有效建立。企业正常的私募融资受到人为的阻碍,而公开发行市场却一支独秀,单边拥挤、不堪重负、股指持续下跌,公募融资越来越困难,市场参与各方包括上市公司、投资者、证券经营机构、监管机构利益都受到损害。笔者认为,这种局面必须尽快加以改变。一方面,鉴于拟订中的《公司法(草案)》、《证券法(草案)》已经为上市公司私募发行留下了空间,监管机构应加强配套法规制度的制订和出台,对私募发行的申报批准程序、信息披露义务及控制风险等问题加以规范;另一方面,实践中可选择一些上市公司作为私募发行的试点,逐步放开、扩大,从点到面,从试行到完善,鼓励公司大胆进行金融创新。

三、私募基金发行方式

目前,私募发行的通道主要有信托通道、公募专户通道、私募备案自主发行、有限合伙、伞形子信托等。这些通道有不同的限制和优势,在这里为大家逐一介绍。

1、信托

信托是阳光私募最早的通道,也是目前最主要的通道。根据朝阳永续数据库统计,目前全市场存续中且有持续业绩公布的信托产品共有3318只。信托型私募产品的规模一般不小于3000万,有50个300万以下的小额名额。集合信托产品参与股指期货交易只用用于套保或套利,不能参与商品期货交易。信托产品不是纳税主体,所以不用为投资者代扣个人所得税。结构化信托产品的优先级可以对接银行优先资金。信托产品的业绩一般在信托网站公示,公信力最强。信托产品需向信托公司支付信托通道费,此外还需向托管银行支付银行托管费。

2、公募专户

私募基金可以通过公募基金专户发行私募产品。根据朝阳永续数据库统计,目前全市场存续中且有持续业绩公布的公募专户共有214只。公募专户型私募产品的规模一般不小于3000万,200个300万以下小额名额。股指多空都能做,也能做商品期货。和信托产品一样不代扣个人所得税。结构化的公募专户产品的优先级可以对接银行优先资金。业绩在公募基金网站上可以登录账号进行查询,需支付公募专户通道费,此外还需支付银行托管费。

3、契约型备案私募

今年《私募投资基金监督管理暂行办法》出台后,私募基金发行的可选通道在原有的信托、公募专户等通道的基础上新增了契约型私募备案登记自主发行这一选项。契约型私募无规模起点的要求。投资者人数累计不超过200人。投向上限制较少,股指期货和商品期货都能做。不代扣个人所得税。目前难以对接银行优先资金。估值、外部风控、托管可以由券商一站式解决,需支付一笔托管和服务费用给券商,费用较信托和公募专户低。

4、有限合伙

有限合伙制基金无规模起点的要求,合伙人不超过50个,合伙企业需向税务局申报投资人的个人所得税。此外有限合伙型基金的一个缺点是理论上每一次有任何投资者(合伙人)的加入和退出都需要到工商局、税务局办理合伙人的变更,而这些变更往往需要全体合伙人到场或者提供所有合伙人的证件办理,流程非常麻烦。有限合伙型私募基金的主要优点是资金投向上几乎没有限制,有限合伙是一种企业形式,所以有限合伙企业不仅可以投资于证券市场也可以投资任何合法的领域,当然实际操作中有限合伙基金的合伙协议中一般会根据实际情况对本基金的投向做出一定的限制。前几年在还没有公募专户通道和契约型备案私募这两个通道的情况下,发行私募基金主要靠信托渠道。而信托产品在投向上有限制较多,比如不能交易期货,所以当时不少想要参与股指期货、商品期货等衍生品的投资机构会选择发行有限合伙制的产品,近两年有了公募专户和契约型备案私募这两个在投向上限制很少的通道之后,有限合伙基金这一形式在私募证券基金上使用得越来越少了。

5、伞形子信托

伞形子信托严格来说不是独立产品,而是伞形信托产品下的子账户,但是由信托进行独立的收益核算,对于资金规模较小的投顾来说,伞形子信托提供了一个门槛较低的阳光化产品的发行和业绩展示途径。伞形子信托产品的规模可以小到1000万以下,有些产品甚至只有200-300万。伞形子信托产品可以是管理型,也可以做成由投顾单一劣后资金对接信托优先资金的结构化。大部分伞形自信托不能做股指期货、不能融资融券、不能做商品。另外,有一些私募机构反映他们操作的伞形子信托存在交易速度慢的问题。

引用法条

[1]《中华人民共和国证券法》

[2]《中华人民共和国证券法》

[3]《中华人民共和国公司法》 第一百七十条

[4]《私募投资基金监督管理暂行办法》

[5]《上市公司收购管理办法》 第四十九条

[6]《关于加强社会公众股股东权益保护的若干规定》

相关思维导图模板

树图思维导图提供 数智技术在工程设备管理中的应用 在线思维导图免费制作,点击“编辑”按钮,可对 数智技术在工程设备管理中的应用 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f9a2de84ad9a9ceebc96385d71be9ebe

树图思维导图提供 工业机器人的基本特性 在线思维导图免费制作,点击“编辑”按钮,可对 工业机器人的基本特性 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:26723f573dc1ecf653e069c3dfaeb7c4

上海工商

上海工商