入股分红计算方式思维导图

说到分红,是很多投资者关注的话题,普通的投资者入股一家公司,就是为了获得分红,在投资之后,要了解公司的经营情况,也需要对入股分红计算方式有所了解,不然也不知道利润是怎么分配的,下面树图网小编为大家详细介绍一下,希望对大家有所帮助。

树图思维导图提供 入股分红计算方式 在线思维导图免费制作,点击“编辑”按钮,可对 入股分红计算方式 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:adb2d4e33a09a811427ffee41e5e020e

思维导图大纲

入股分红计算方式思维导图模板大纲

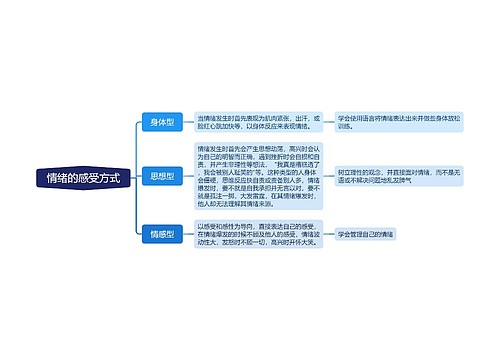

一、入股分红计算方式

入股分红是股份公司将当年的收益,在按规定提取法定公积金、公益金等项目后每年按股票份额的一定比例支付给投资者的红利。其具体计算方式是:

每股分红=股息/普通股加权平均数。股息可在年报中获取,但普通股加权平均数=期初发行在外普通股股数+当期新发行普通股股数*已发行时间 /报告期时间-当期回购普通股股数*已回购时间/报告期时间。

如果有增发股数,则普通股加权平均数是随时间改变的,如期初发行100股,第二年增发100股,则第二、三年的普通股加权平均数分别为100+100*1/2=150,100+100*2/3=166,即虽然仅第二年发了新股,但第三年及以后的普通股加权平均数也会变,直至极限200股,但从第二年起,市面的的股数一直为200。

相关法律规定:

《公司法》第167条规定,公司股东分配利润的条件主要为,公司在盈利后、分配利润之前还应当完成下列事项:

1、缴纳税款;

2、弥补亏损;

3、提取利润的10%列入公司法定公积金。

如股东会或股东大会决议提取任意公积金,还应当按决议提取任意公积金。“股东会、股东大会或者董事会在公司弥补亏损和提取法定公积金之前向股东分配利润的,股东必须将违反规定分配的利润退还给公司。”

二、股东分红个人所得税税率是多少

《个人所得税法》规定,利息、股息、红利所得应纳个人所得税,适用比例税率,税率为20%。但个人股东从上市公司取得的分红可以减半征税。财政部、国家税务总局《关于股息红利个人所得税有关政策的通知》第一条规定,对个人投资者从上市公司取得的股息红利所得,暂减按50%计入个人应纳税所得额,依照现行税法规定计征个人所得税。

三、股东的权利具体包括哪些

股东是指对股份公司债务负有限或无限责任,并凭持有股票享受股息和红利的个人或单位。

1、知情质询权。《公司法》规定,有限责任公司股东有权查阅、复制公司章程、股东会会议记录、董事会会议决议、监事会会议决议和财务会计报告;股份有限公司股东有权查阅公司章程、股东名册、公司债券存根、股东大会会议记录、董事会会议决议、监事会会议决议、财务会计报告,对公司的经营提出建议或者质询。

2、决策表决权。股东有权参加(或委托代表参加)股东(大)会并根据股份比例或其他约定行使表决权、议事权。

3、选举权。股东有权选举和被选举为董事会成员、监事会成员。

4、收益权。股东有权依照法律、法规、公司章程规定获取红利,分取公司终止后,再分别支付清算费用、职工的工资、社会保险费用和法定补偿金,缴纳所欠税款,清偿公司债务后的剩余资产。

5、优先权。股东在公司新增资本或发行新股时在同等条件下有认缴优先权,有限公司股东还享有对其他股东转让股权的优先受让权。

6、提议召集权。在非股东会的定期召集时间,但是又有特别情况时,为了能够更大程度的扩大公司利益和实现股东利益,若符合一定条件时,股东可以提议召集临时股东会。

【法律依据】

《公司法》第4条规定,公司股东依法享有资产收益、参与重大决策和选择管理者等权利,这三项是股东的基本权利。

引用法条

[1]《中华人民共和国个人所得税法》

[2]《中华人民共和国公司法》 第四条

[3]《中华人民共和国公司法》 第一百六十七条

[4]《财政部、国家税务总局关于股息红利个人所得税有关政策的通知》 第一条

上海工商

上海工商